Wolf von Rotberg (J. Safra Sarasin Sustainable AM) | Hasta ahora, los resultados empresariales del segundo trimestre han superado con creces las expectativas en Estados Unidos. Después de que el 35% de las compañías hayan presentado sus cuentas, el 71% ha batido las expectativas del consenso, la tasa más alta desde el segundo trimestre de 2022 (Gráfico 1).

Los beneficios reportados están un 4% por encima de los niveles que el consenso esperaba al inicio de la temporada. Si las cuentas siguen siendo tan sólidas durante el resto de la temporada, el crecimiento de los beneficios trimestrales podría aumentar hasta el 3%, lo que supondría el mayor crecimiento intertrimestral desde el segundo trimestre de 2022.

A pesar de la solidez de los datos, la reacción del mercado ha sido más bien moderada. En particular, el sector tecnológico y los valores “growth”, en general, han empezado a quedarse rezagados, a pesar de haber superado ampliamente las expectativas del consenso, lo que refleja los elevados niveles de valoración. Esperamos que las acciones “value” y de pequeña capitalización se revaloricen para alcanzar a las “growth”, dado que sus niveles de valoración son mucho más reducidos. Incluso pequeños avances parecen suficientes para que estos segmentos del mercado se revaloricen a múltiplos más altos.

La fuerte tasa de superación de las expectativas también se está traduciendo en unos beneficios muy por encima de las expectativas. El beneficio por acción (BPA o EPS, por sus siglas en inglés) declarado actualmente para el S&P 500 es un 4% superior a los niveles esperados por el consenso, lo que supondría también la mayor sorpresa en cuanto a beneficios desde el segundo trimestre de 2022.

Si los resultados que faltan por conocerse hasta el final de la temporada están en línea con las expectativas, el crecimiento interanual del BPA del S&P 500 se situaría en el -7% y en el -1% intertrimestral. Sin embargo, si las empresas consiguen batir las expectativas en la misma medida hasta el final de la temporada como lo han hecho hasta ahora, el crecimiento intertrimestral de los beneficios pasaría a ser positivo en un 3% y la caída interanual del BPA se reduciría al -3%. Esto marcaría el primer trimestre como el punto más bajo del ciclo de beneficios, cuando el crecimiento intertrimestral fue plano y el BPA interanual descendió un -4%.

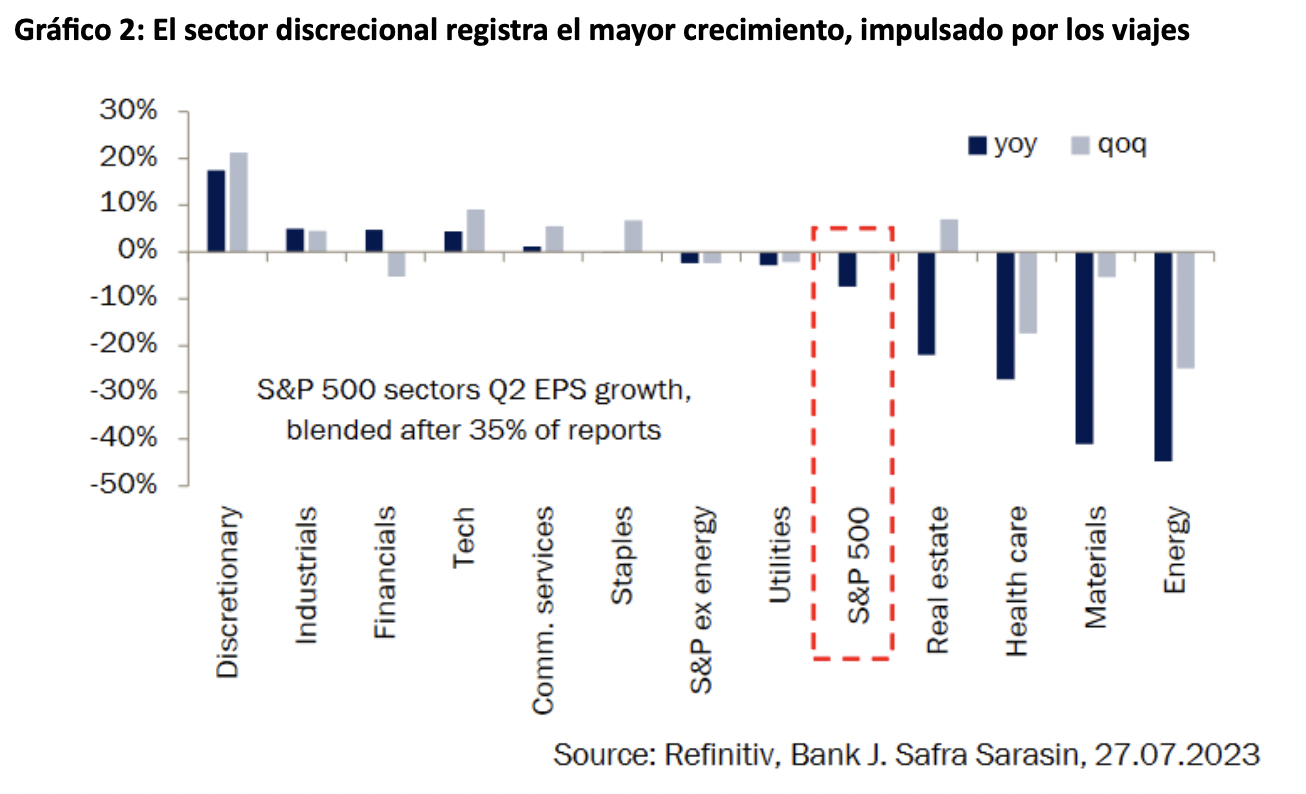

Hasta ahora, el consumo discrecional ha registrado el mayor aumento del BPA entre los sectores esta temporada, impulsado por un repunte de los beneficios de los viajes y el ocio (Gráfico 2), siendo las aerolíneas un motor clave. Sin embargo, otros subsectores no lo han hecho tan bien. Los beneficios por acción del sector automovilístico, por ejemplo, han bajado un 5% interanual, lo que podría cambiar en las próximas semanas, ya que varios grandes fabricantes aún tienen que presentar sus resultados.

El sector financiero, que dominó los primeros días de la temporada, también ha destacado. No sólo se han beneficiado de otro sólido aumento de los ingresos netos por intereses en el segundo trimestre, sino que también han visto cómo otras fuentes de ingresos se recuperaban de la caída del primer trimestre (Gráfico 3). Sin embargo, la cifra de crecimiento del BPA de las entidades financieras, un -5% intertrimestral (+6% interanual), no refleja esta fortaleza subyacente. No obstante, excluyendo a Goldman Sachs del agregado del sector, la cifra trimestral saltaría al +2% y el crecimiento interanual al +12%.

Los beneficios del sector tecnológico también han sido buenos en comparación con las expectativas, ya que más del 90% de las empresas han superado las cifras de consenso hasta la fecha. Sin embargo, dadas las elevadas valoraciones, el listón estaba muy alto para que estas cifras se tradujeran en resultados en las cotizaciones, por lo que la rentabilidad del sector ha sido inferior al del mercado desde el comienzo de la temporada. Las principales conclusiones de las cuentas de resultados son que es probable que los ingresos por inteligencia artificial se distribuyan a lo largo de los próximos trimestres en lugar de materializarse inmediatamente, mientras que las empresas de servicios de comunicación relacionados con la tecnología muestran que los ingresos por publicidad han repuntado en el segundo trimestre y, continúa la reducción de costes, lo que ayuda a los resultados del sector tecnológico. Algunas de las principales compañías del sector aún tienen que presentar sus resultados. Esperamos que el panorama se mantenga: es probable que las pequeñas decepciones creen más sufrimiento de lo que se recompensan las ganancias.

Aunque hasta ahora no se ha invertido la tendencia a la baja en los beneficios esperado por el consenso, esperamos que la temporada proporcione cierto impulso positivo a las revisiones de los beneficios por acción en las próximas semanas. Sin embargo, dado que las valoraciones ya están sustancialmente más ajustadas que en cualquier otro momento del año pasado, las subidas del mercado sólo se materializarán de forma muy gradual, si es que llegan a materializarse. Preferimos los segmentos del mercado que han seguido de cerca el reciente repunte, como el “value” y las “small caps”.

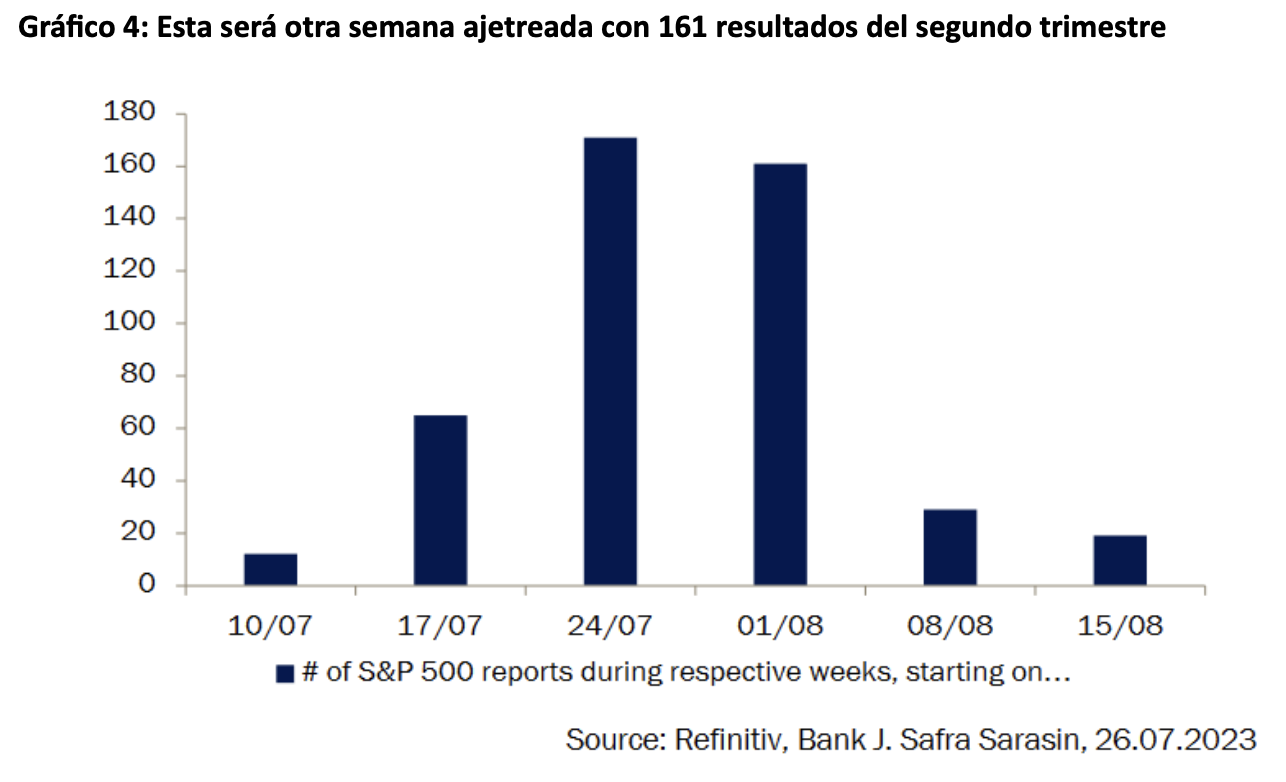

Esta semana será la segunda semana más ajetreada de la temporada, con 161 empresas (Gráfico 4). Lo más importante es que Apple presentará sus resultados el jueves. Otras empresas que probablemente recibirán gran atención del mercado son Caterpillar el miércoles, y Pfizer y Starbucks mañana.