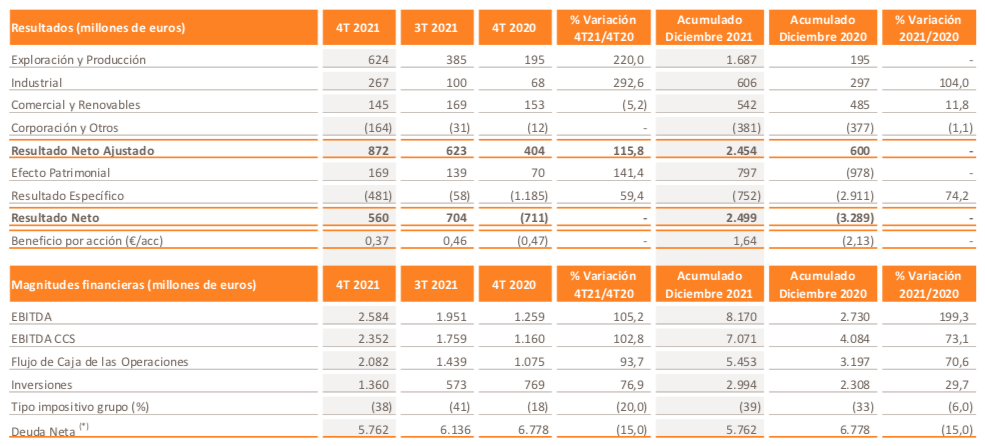

Bankinter | Repsol (REP) consiguió un beneficio de 2.499 millones de euros en 2021, el mayor desde 2010, superando la crisis por la pandemia (pérdidas de 3.289 millones en 2020). La petrolera recupera así sus niveles preCovid.

La deuda neta se redujo un 15% respecto al inicio del año como consecuencia del mayor flujo de caja operativo, impul- sado por la mejora significativa del EBITDA, que se triplicó en 2021, hasta los 8.170 millones de euros.

Resultados 4T2021 muy buenos, impulsados por el alza del precio del petróleo y gas.

Cifras principales comparadas con el consenso de mercado: Ingresos 16.212M€ (+80%) vs 13.333M€ estimado (Bloomberg); Ebitda 2.584M€ (+105%) vs 2.125M€ estimado (Bloomberg); BNA 872M€ vs 783M€ estimado consenso de analistas y 404M€ en 4T 2020.

Por áreas de negocio, la evolución es positiva en todas las áreas, a excepción de Comercial y Renovables: (i) El área de Upstream: BNA 624M€ vs 535M€ estimado. (ii) El área Industrial: BNA 267M€ vs 221M€ estimado. (iii) Comercial y Renovables: BNA 145M€ vs 153M€ estimado. La deuda se sitúa en 5.760M€ vs 6.136M€ del trimestre previo y 6.778M€ al cierre 2020 (ratio apalancamiento 20%).

La Producción Total se sitúa en 561kbep desde 530kbep del trimestre anterior, en línea con el informe publicado preliminarmente el 18 de enero (561 kbep). En cuanto al dividendo, no hay novedades después de que el trimestre previo anunciara la recompra 75 millones de acciones (4,9% del capital) y un aumento del dividendo de +5,0% hasta 0,63 euros/acción (rentabilidad por dividendo +5,3%). Link a los resultados.

Opinión del equipo de análisis de Bankinter:

Repsol presenta unos resultados muy buenos y que baten ampliamente expectativas. En el conjunto del año, el Beneficio Neto alcanza 2.454 millones de euros, la mejor cifra de los últimos diez años. Se ve directamente beneficiada del fuerte ascenso tanto de los precios del gas como del petróleo.

En este contexto, reiteramos nuestra recomendación de Comprar el valor. Es una de las empresas multienergéticas que presenta mejores perspectivas: cuenta con un balance saneado, cotiza a múltiplos reducidos, rentabilidad por dividendo atractiva (5,3%) y cada vez es mayor su presencia en el área de renovables. Por todo ello, reiteramos nuestra recomendación en Comprar.

REPSOL (Comprar; P. Objetivo: 12,6€/acc.; Cierre: 11,9€; Var. día: +2,7%; Var. 2022:+14,4%).