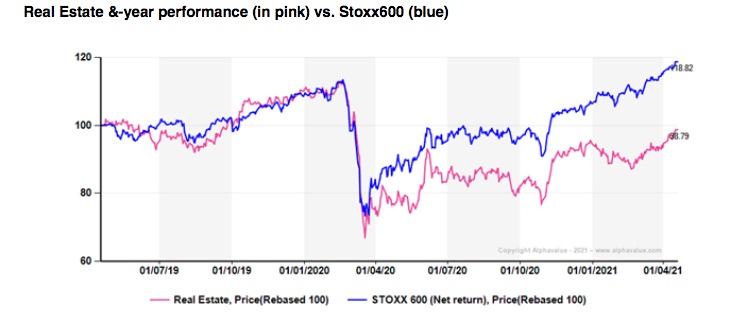

Alphavalue | Acertar con el timing para una inversiones exitosa es un talento. En el sector inmobiliario, esto habría sido en noviembre de 2020 cuando aparecieron las primeras vacunas contra el coronavirus y, más específicamente, a fines de febrero de este año cuando el retail property se levantó de entre los “muertos”, extrañamente y en conjunto con las compañías centradas en las viviendas, de carácter más defensivas.Todavía queda mucho camino por recorrer para que las inmobiliarias recuperen su sello de calidad anterior al coronavirus, pero no se puede negar un sentimiento más positivo, aunque de una manera desigual.

La destacada evolución del sector se debió fundamentalmente al retail, el más castigado. Lo hizo, con subidas del +23% en los últimos 3 meses. Más allá de la razonable posibilidad de que los consumidores occidentales se apresuren a volver a los centros comerciales para volver a abrir sus carteras. A este respecto, HAMMERSON (option, objetivo 25 p ++) apuntó que la afluencia de los consumidores británicas a los centros comerciales “sólo” está un 20% por debajo de los niveles de pre COVID-19. Existe la posibilidad de que los centros comerciales se conviertan cada vez más en grandes centros de ocio como una forma de llenarlos. Los aspectos económicos (un capex extra, rentabilidades rezagadas e indirectas) aún no se han probado en las grandes ciudades europeas. Lo que tampoco se ha probado son los efectos perjudiciales sobre las tiendas supervivientes de estar rodeado de otras cerradas. Los operadores de los centros comerciales querrán actuar rápidamente, aunque sea a su costa.

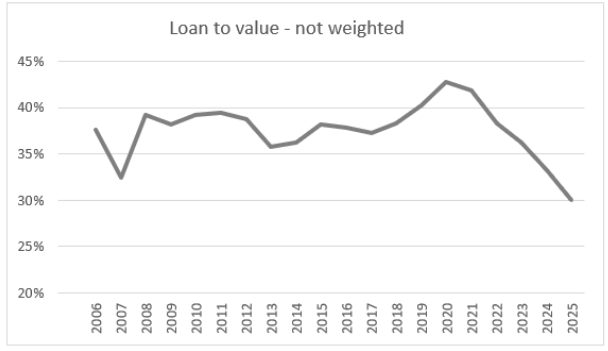

La buena noticia es que después del recorte de activos y las ampliaciones de capital dadas, así como el sesgo de supervivencia, los riesgos asociados al modelo comercial de las inmobiliarias minoristas ya no se verían agravados por el apalancamiento financiero. El loan to value (LTV) se revertiría al 30-35% frente a un pico del 44%.

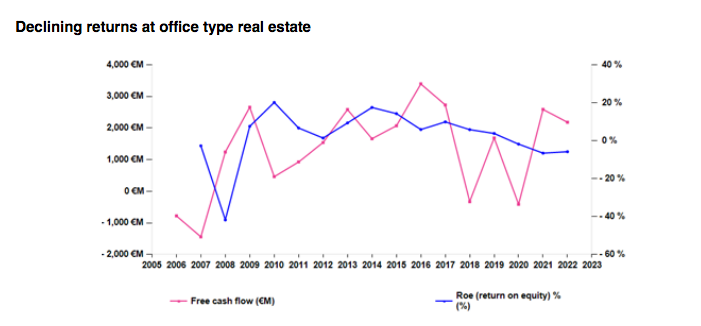

En resumen, los inversores en renta variable se han alegrado de asumir nuevos riesgos, pero todavía están descubriendo el ritmo de la caída de los alquileres de los retailers. Es posible que sólo el panorama se aclare a mediados de 2022. Lo mismo puede decirse de los inmuebles tipo oficina. Estamos relativamente convencidos de una mayor instauración del teletrabajo y, por lo tanto, la no necesidad de tanta oficina. Pero nos preocupa que esta situación, resultante del frenazo en el crecimiento de la demanda en 2020, no parezca hasta ahora afectar a los alquileres. Por supuesto, todo el mundo es educado y guarda silencio sobre cómo acabará esto. Aún así, los alquileres y, por lo tanto, las valoraciones deberían ajustarse a la baja para que se recuperen los precios de compensación del mercado (market clearing pricing). En el siguiente gráfico podemos ver la evolución del FCF y del ROE (rentabilidad sobre fondos propios) de las entidades de real estate»diversificadas» que tienden a tener importantes activos en oficinas (y una cierta exposición al comercio minorista). Las penalidades no comenzaron con la pandemia. El gráfico muestra que el FCF ha sido esquivo desde 2016 (cuando las políticas NIRP (negative interest rate policy) asomaron la cabeza) y que los ROE no son convincentes o, más bien, son un recordatorio negativo de que los prestamistas obtienen su parte primero.

Como siempre, el único rincón predecible del sector inmobiliario es la vivienda, dominada por los dos gigantes alemanes. Hablamos de VONOVIA (vender, objetivo 47,9 € ++) y DEUTSCHE WOHNEN (reducir, objetivo 44 € ++). Se han considerado dos posiciones aburridas desde el pasado julio, pero lo cierto es que han recuperado terreno recientemente. Dado que los tribunales teutones pusieron freno a la idea de la limitación de los alquileres en Berlín, se podría decir en principio que esta parte del negocio inmobiliario es más segura. Toda nuestra cobertura europea del sector tiene un momentum doble positivo, salvo los casos de Vonovia y Deutsche Wohnen, aunque con un downside medio del -18,8%, lo requiere buscar activamente una salida.