Ricard Murillo Gili (Caixabank Research) | En febrero, escribíamos que cabía esperar un enfriamiento de la actividad económica en Estados Unidos en algún momento de 2023, y así lo apuntaban también la mayoría de los analistas. La incertidumbre residía en el grado de intensidad de este enfriamiento, a lo que nos referimos como un aterrizaje suave o abrupto (soft o hard landing). Sin embargo, lo que observamos en lo que va de año es una economía que sigue creciendo con una fortaleza muy poco habitual en este entorno de elevados tipos de interés.

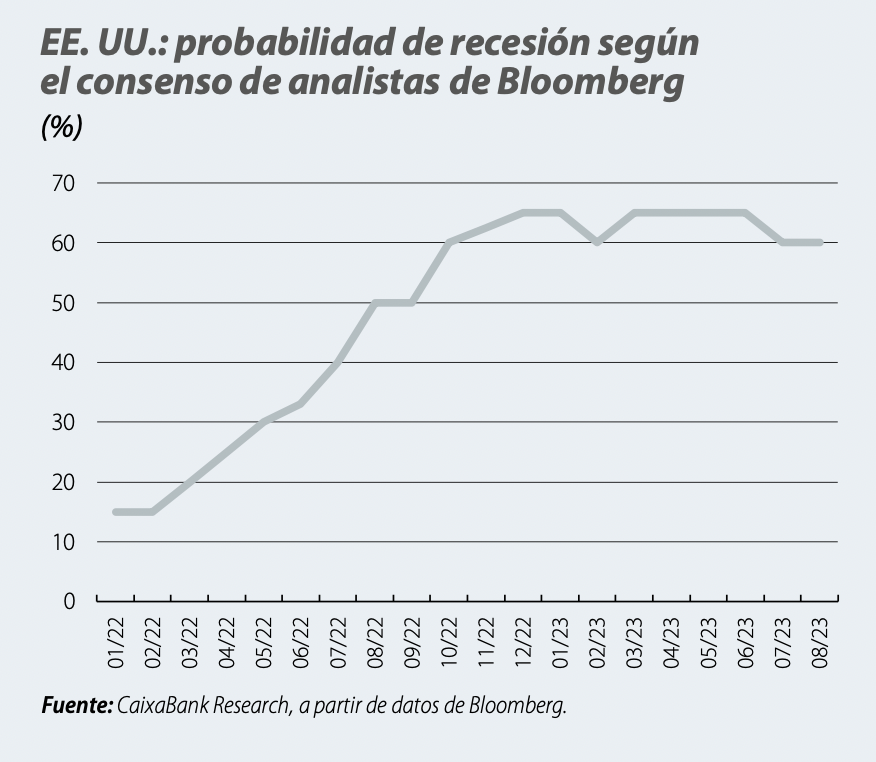

Así, los analistas han empezado a revisar a la baja la probabilidad que le asignan a que se produzca una recesión a un año vista en Estados Unidos (véase el primer gráfico). Y no solamente esto, sino que los últimos indicadores económicos apuntan a un sólido ritmo de crecimiento del PIB también en el 3T, entre el 0,5% intertrimestral, según el nowcasting de la Reserva Federal de Nueva York, y el 1,3%, según el de la Reserva Federal de Atlanta.

Los motivos a favor de una recesión

No es una sorpresa que el endurecimiento monetario realizado por la Reserva Federal desde inicios de 2022 persiga enfriar una economía que daba señales de sobrecalentamiento (especialmente visible en el repunte de inflación). Desde entonces, los factores relacionados con la pandemia que provocaron este desequilibrio entre la oferta y la demanda agregada se han ido solucionando (por ejem plo, los cuellos de botella en las cadenas de distribución globales, el masivo ahorro embalsado o los cambios en los patrones de consumo entre bienes y servicios) y han ayudado a observar un descenso de la inflación y una moderación en buena parte de los indicadores económicos. Sin embargo, los rezagos con los que la política monetaria suele afectar a la economía sugieren que todavía queda margen para el enfriamiento en los siguientes trimestres. Uno de los principales canales que se ve afectado por las subidas de tipos de los bancos centrales es el canal de las condiciones financieras y crediticias. Los estándares de crédito se han endurecido como pretendía la Reserva Federal y, a la vez, la demanda del mismo también se ha debilitado. De hecho, nuestras estimaciones apuntaban a un endurecimiento de las condiciones crediticias que estaría asociado con una caída de la actividad de 0,7 p. p.

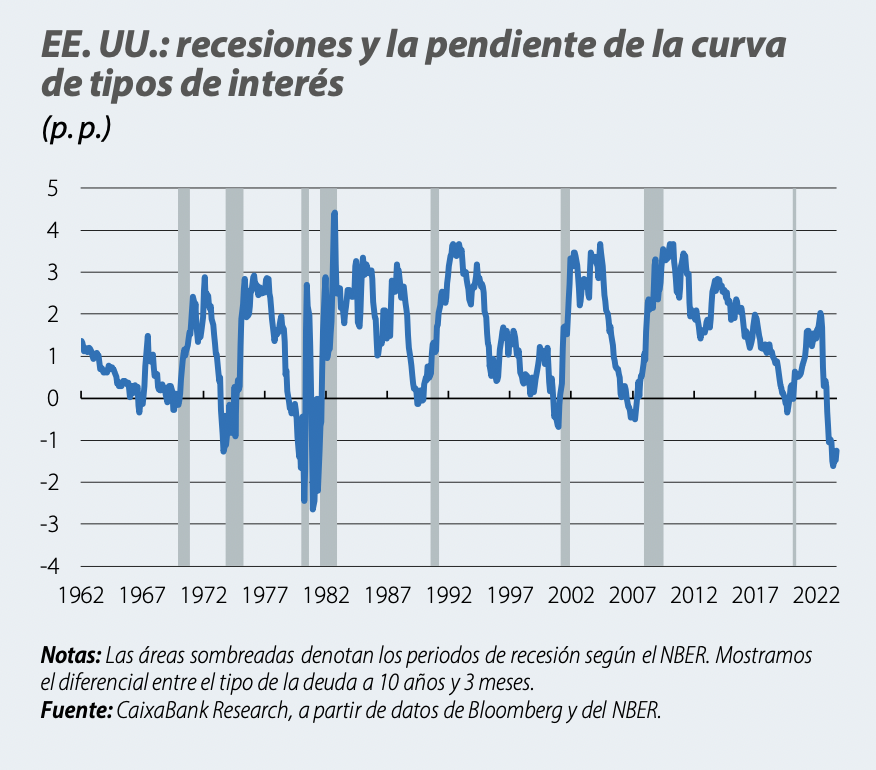

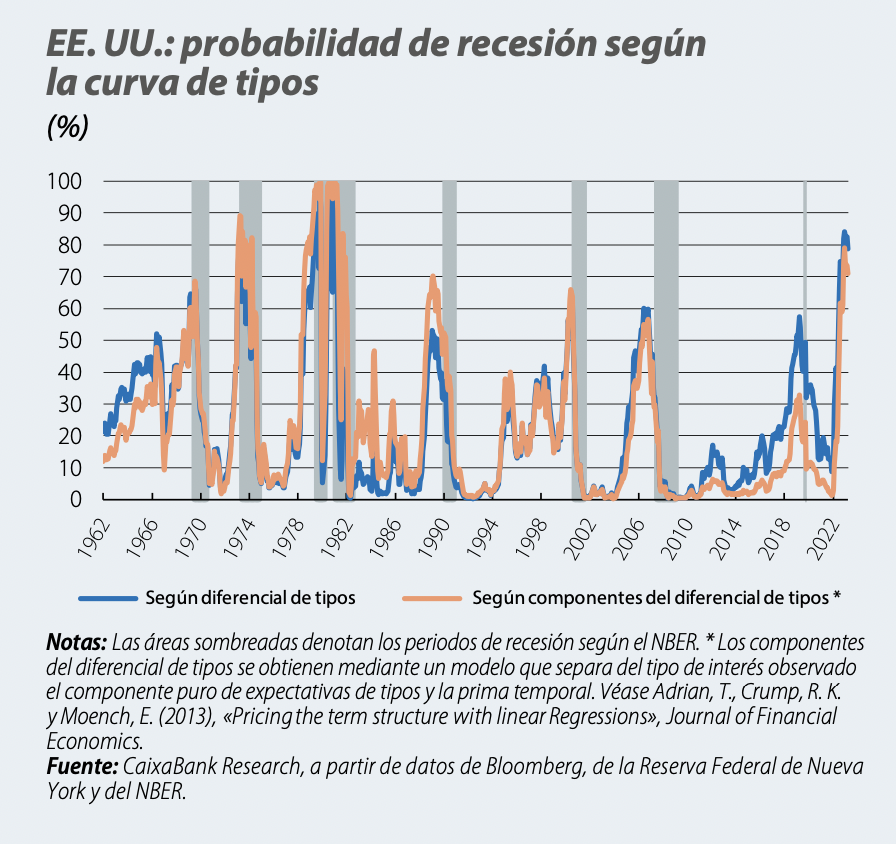

Asimismo, hay diversas señales que, al activarse, históricamente han anticipado futuras recesiones. De entre las más destacadas está la inversión de la curva de tipos soberanos. Son ya más de 300 días desde que se invirtiera el diferencial entre el treasury a 10 años y el treasury a 3 me ses, el que históricamente ha pronosticado mejor las re cesiones. De hecho, según nuestro modelo, la inversión actual de la curva tiene asociada una probabilidad de recesión que fluctúa entre el 70% y el 80% según la espe cificación utilizada.

¿Qué sostiene a la economía estadounidense?

Si todo apunta a que la economía de Estados Unidos debería estar contrayéndose (o hacerlo pronto), ¿qué evita tal escenario? Podemos responder a esta pregunta, primero, mirando el PIB desde distintos prismas. Si observamos el PIB desde el lado de la demanda, vemos cómo el consumo público ha sido un importante colchón para la actividad, con incrementos intertrimestrales del 1% en promedio en los últimos cuatro trimestres, el mismo que la inversión no residencial. El consumo privado, que suele ser el principal motor de la economía, creció en consonancia con el PIB, con un promedio del 0,6% intertrimestral, mientras que el sector exterior tuvo una contribución más bien modesta al crecimiento del PIB. El componente que sí ha lastrado el avance del PIB ha sido la inversión residencial, que lleva nueve trimestres consecutivos de caída (–22% acumulado). Por otro lado, si observamos el PIB desde el lado de la oferta y analizamos cuánto valor añadido ofrecieron los distintos sectores, destacan en positivo las artes y el ocio, la información y la minería. En el plano decepcionante encontramos las finanzas y los seguros, las manufacturas y la construcción, que representan un 19%, 11% y 3%, res pectivamente, del total de la producción y llevan cuatro trimestres estancados o en retroceso.

Y para acabar de confundir… las señales mixtas en el mercado laboral y el sector inmobiliario

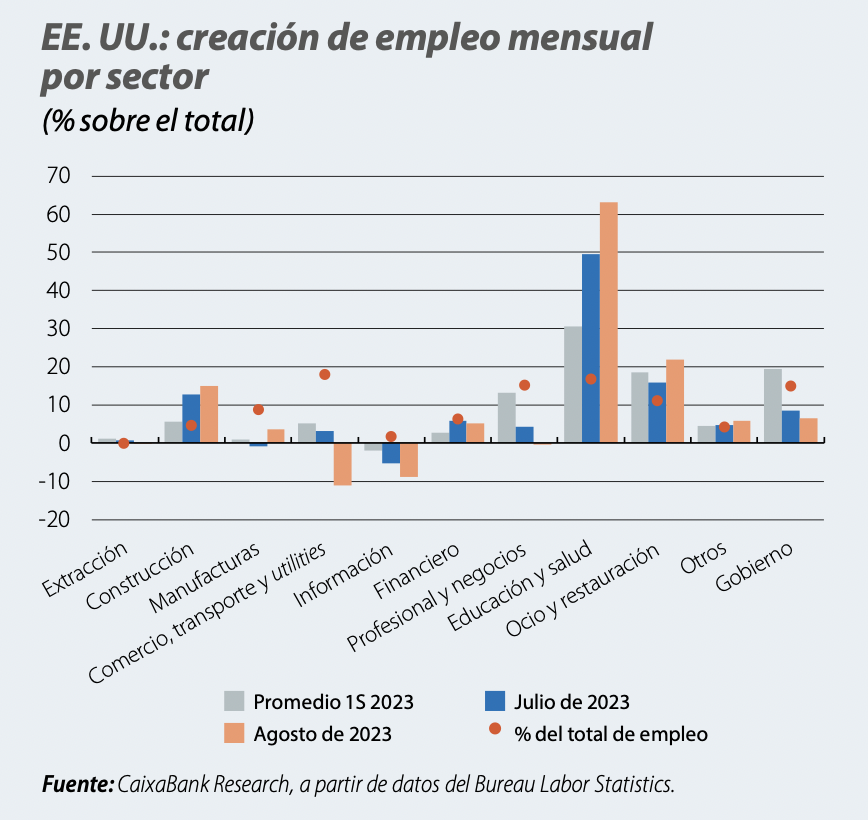

Un indicador que también nos sugiere que la economía de Estados Unidos goza de buena salud es el mercado laboral, con la tasa de desempleo en el 3,8% y la ratio de vacantes de empleo por desempleado en el 1,4 (con un promedio his tórico de 0,7). Sin embargo, también encontramos ya diversas señales de normalización, como la creación de empleo mensual, que se encuentra en 150.000 trabajadores en el promedio de los últimos tres meses, muy por debajo de los 400.000 promediados en 2022 e incluso algo por debajo del promedio entre 2015 y 2019 (190.000). Además, si hurgamos en los sectores que están contribuyendo a esta creación de empleo, vemos que educación y salud, con un peso del 16% de la fuerza laboral, está contribuyendo en más de un 50% a la nueva creación de empleo. Este dato es destacable, pues educación y salud no es un sector cuya dinámica sea el mejor termómetro del ciclo económico. Otros sectores como las manufacturas, el profesional y negocios o la restauración y el ocio podrían ser más indicativos de las dinámicas y tendencias de la demanda de empleo.

El sector inmobiliario, como ya hemos mencionado, lleva nueve trimestres consecutivos de caída, acusando, prime ro, la expectativa de una política monetaria más restrictiva y, luego, su confirmación. Sin embargo, en los últimos meses estamos asistiendo a una recuperación de su actividad: el número de compraventas y los nuevos visados de obra han empezado a repuntar este verano y podrían estar ya saliendo del pozo en el que entraron desde inicios de 2022, en lo que podría ser el principio de la recupera ción de este sector.

Con este cóctel de indicadores apuntando en direcciones opuestas, pronosticar el crecimiento económico se ha vuelto una tarea todavía más compleja. Con todo, cree mos que vamos a asistir a un paulatino enfriamiento de la actividad, un soft landing que conllevaría varios trimestres con la economía de Estados Unidos próxima al estancamiento.