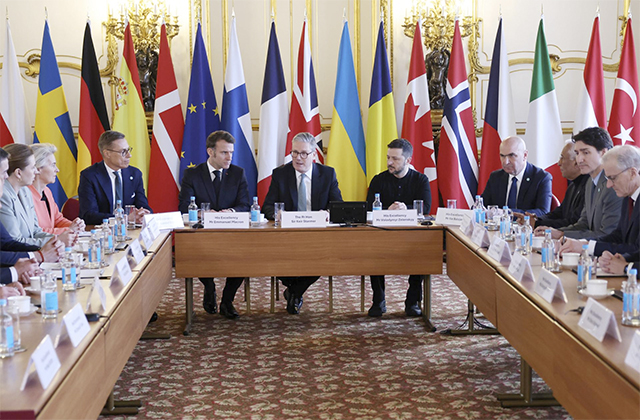

Renta 4 | Apertura ligeramente al alza en las plazas europeas(futuros Eurostoxx +0,4%) tras la reunión de

emergencia ayer domingo de los líderes europeos que seguía al cierre abrupto de la reunión entre Ucrania y

EE.UU. para cerrar el acuerdo sobre los minerales raros el viernes en la Casa Blanca. Europa, liderada por

Starmer, Macron y Meloni, está trabajando (“coalición de voluntad”) para recomponer las relaciones entre

Trump y Zelensky, mejorar su capacidad de defensa y participar en las garantías de seguridad que pide

Ucrania para que el acuerdo de paz sea duradero. Para ello será también necesaria la colaboración de EE.UU.

Se celebrará un Consejo Europeo (jueves) que valorará un paquete de ayuda militar a Ucrania de 20.000

mln eur y podría nombrarse a un enviado especial para representar a la UE en las negociaciones de paz.

En otro orden de cosas, Trump ha anunciado planes para una reserva cripto en EE.UU. como parte de una

orden ejecutiva sobre activos digitales más amplia.

Esta semana, aparte del tema de Ucrania, varios serán los focos de atención de los inversores:

- Canadá (aranceles del 25% general, 10% para energía canadiense) a cambio de un mayor control en

las fronteras, y veremos si se extiende y qué pide Trump a cambio. También se aplicará un arancel

adicional del 10% a China, donde se han intensificado las tensiones tras la intención de Trump de

imponer mayores restricciones sobre semiconductores para limitar los avances tecnológicos del gigante

asiático, a lo que se suma la presión a otros países para que también impongan aranceles a los

productos chinos. Asimismo, estaremos pendientes de cualquier referencia a Europa (donde no

queda claro si los aranceles del 25% pueden afectar a más productos de los ya anunciados -acero y

aluminio a partir del 12-marzo- y de si son adicionales a los aranceles recíprocos que se están analizando

-informe 1-abril y aplicación 2-abril-). - China: celebrará el 14º Congreso del Partido Comunista chino (“Two Sessions”) a partir del miércoles2.

5-marzo, donde se establecerán los objetivos oficiales de crecimiento del PIB para 2025 (en torno a

+5%), para cuya consecución se podrían anunciar nuevos estímulos monetarios y fiscales (posible

mayor déficit fiscal previsto y mayor emisión de bonos de los gobiernos locales), que deberían ir

dirigidos especialmente a recuperar la confianza consumidora y con ello el consumo privado, en un

contexto internacional que complica su tradicional modelo de crecimiento “hacia afuera” y ante un sector

inmobiliario que intenta estabilizarse pero aún no muestra señales de recuperación. Elriesgo, como en

las últimas ocasiones, sería de decepción en lo que respecta a la concreción de estímulos

adicionales. - BCE (jueves): esperamos -25 pb hasta 2,5% (tipo depósito),continuando con las bajadas de 2024.

(-100 pb) y la realizada en enero de este año (-25 pb), a las que podría seguir una bajada adicional (R4e

nivel de llegada 2,25%) e incluso una cuarta este año según el consenso (2% nivel de llegada),en un

contexto de débil crecimiento económico a nivel de la Eurozona (lastre de Alemania y Francia) y con

riesgos adicionales a la baja derivados de los posibles aranceles de la administración Trump y la

debilidad de China. Aún con todo, será interesante la comparecencia de la presidenta Lagarde en

tanto en cuanto crecen las discrepancias en el seno del BCE sobre el nivel de llegada de las

bajadas de tipos de intervención, con los más “dovish” priorizando el crecimiento (Stournaras) y los

más “hawkish” (Schnabel, Holzmann) prudentes ante una inflación que no termina de alcanzar el objetivo

del 2% y con posibles presiones al alza derivadas de la tendencia hacia la desglobalización. Veremos si

el discurso de Lagarde sugiere una pausa en las bajadas para la reunión de abril, a la espera de más

datos. - Gasto en defensa, con la cumbre extraordinaria de la UE (6 de marzo) sobre Ucrania y la defensa.

europea. En este sentido, en los últimos días hemos tenido noticias sobre la intención de incrementar el

gasto en defensa, tanto a nivel individual de Alemania (discute un fondo especial de defensa de

200.000 mln eur a aprobar ante de que el actual parlamento se disuelva antes del 24-marzo) como a nivel

conjunto de la UE, que estima unas necesidades de 500.000 mln eur en 10 próximos años, está por

ver su financiación (¿flexibilización de reglas fiscales?, ¿incentivar préstamos al sector defensa?). - Posible suavización de la regulación del CO2 para el sector automovilístico europeo: la UE se5.

pronunciará el miércoles 5-marzo al respecto. - En el plano macroeconómico, la atención estará principalmente en EE.UU. donde conoceremos

relevantes datos de febrero: ISM manufacturero (lunes, 50,5e vs 50,9 previo)y de servicios

(miércoles, 53e vs 52,8 previo), así como datos del mercado laboral con el ADP de empleo privado

(miércoles, 148.000e vs 183.000 previo) y nóminas no agrícolas (viernes, 158.000e vs 143.000 anterior),

tasa de paro (4,2%e estable) y salarios (+4,2%e vs +4,1% anterior). Otra referencia será el Libro Beige

de la Fed (miércoles) que servirá para preparar la próxima reunión del 19 de marzo, donde no

esperamos cambios (se mantendrá la pausa en las bajadas de tipos). En la Eurozona lo más destacable

será el IPC preliminar de febrero (lunes), con esperada moderación en tasa general (+2,3%e vs +2,5%

anterior) y subyacente (+2,5%e vs +2,7% previo). En China, ya hemos conocido los PMIs oficiales, con

el manufacturero volviendo a zona de ligera expansión(50,2 vs 49,1 previo), y estabilidad en

servicios (50,4 vs 50,2 anterior). El manufacturero Caixin también mejora (50,8 vs 50,1 previo), a la

espera el miércoles de servicios (50,7e) y compuesto. Después del buen inicio de año que ha llevado a las bolsas a nuevos máximos y, aunquesiguen existiendo

apoyos a medio plazo como son la elevada liquidez, la continuidad en las bajadas de tipos, un crecimiento de

beneficios menos concentrado y avances en la necesaria y sana rotación sectorial, así como la posibilidad de más estímulo fiscal en Alemania, creemos que en el corto plazo se mantendrá la mayor volatilidad ya vista en las últimas sesiones ante el incremento de la tensión internacional con amenazas y duras negociaciones. Un incremento de volatilidad que aprovecharíamos para incrementar posiciones en renta variable en la medida en que los “órdagos” de Trump (y con ellos las caídas bursátiles) están limitadas por sus líneas rojas: inflación, T-bond y S&P 500.