Intermoney | La reunión de la Reserva Federal era una de las más esperadas primero por la nube de puntos y las nuevas proyecciones trimestrales, y segundo por la posible información que pudiéramos sacar sobre el posible calendario de recortes. Al encuentro llegábamos tras una falta evidente de debilidad en los informes de empleo, pero con último dato de inflación el cual conocíamos horas antes del evento del banco central y que dejaba una lectura más amigable. Como era de esperar, el FOMC mantenía los fed funds en el rango 5,25%-5,5%, un máximo de dos décadas, por séptima reunión consecutiva, aunque veíamos un tono más hawkish de lo esperado. En el comunicado, la declaración repetía el lenguaje anterior diciendo que el FOMC no espera recortar tasas “hasta que haya ganado mayor confianza de que la inflación se está moviendo sosteniblemente hacia el 2%”, aunque esta, de manera reciente, haya hecho un modesto progreso.

Sin embargo, la clave estaba en las proyecciones de tipos donde los miembros del FOMC apenas veían margen para un recorte este año. La nube de puntos rebajaba los ánimos que había alimentado el buen dato de IPC pues la mediana proyectaba una sola reducción de un cuarto de punto en 2024, lo que supone dos menos que en la anterior estimación de previsiones dada en marzo. Ahora se apuntaba a un nivel de 5,125% pero debemos tratar esto con cautela pues si se encadenan varias lecturas positivas de inflación quizás veamos más. La línea entre uno o dos recortes es muy fina, incluso no tenemos que descartar una acción de mayor amplitud.

Para 2024 las proyecciones apuntaban a que ocho participantes anticiparon 50 p.b. de recortes, mientras que siete previeron 25 pb, y cuatro no vieron recortes en absoluto. La dispersión era muy interesante pues demuestra que la mayor parte de los funcionarios todavía está buscando dos recortes y está muy cerca de decidir si hacer uno o dos recortes. Además, la nube de puntos tenía truco pues la Fed trasladaba a 2025 un recorte de tipos previsto para 2024, algo que ayudaba a limitar la reacción inicial del mercado, apuntándose a una reducción de 100 p.b. en total para el próximo año.

Lo que si es cierto es que la senda de bajada será bastante más progresiva que en otros ciclos. La prueba era que el FOMC elevaba los pronósticos sobre donde ven que los tipos se estabilizarán a largo plazo, subiendo su estimación mediana al 2,8% desde el 2,6% de marzo. Posteriormente, el presidente de la Fed, Jerome Powell, explicaba que el organismo está llegando a la conclusión de que es menor probable que los tipos baje a su nivel pre-pandémico. Asimismo, señalaba que el tipo neutral es un tipo a largo plazo y que la Reserva Federal sigue considerando que los tipos actuales son restrictivos.

Las intervenciones recientes de algunos miembros ya habían hecho énfasis en que el nivel actual de los tipos neutral no era representativo del momento, por lo que los apuntes sobre los tipos neutrales nos parecen lógicos. A la postre, la Reserva Federal tiene que trabajar sobre un escenario en el que la economía muestra una mayor solidez y genera una mayor presión sobre la inflación. Por ejemplo, el impacto inflacionario del gasto federal, que ha seguido aumentando desde el primer trimestre de 2022 y ha complicado la política monetaria.

Estas cuestiones se reflejaban en las revisiones que acometía el banco central. El PCE era revisado al alza en dos décimas frente a marzo, dejándolo ahora en el 2,6% para 2024, mientras que la mediana revisaba al alza la inflación subyacente del PCE en este año al 2,8% (vs. 2,6% anterior).

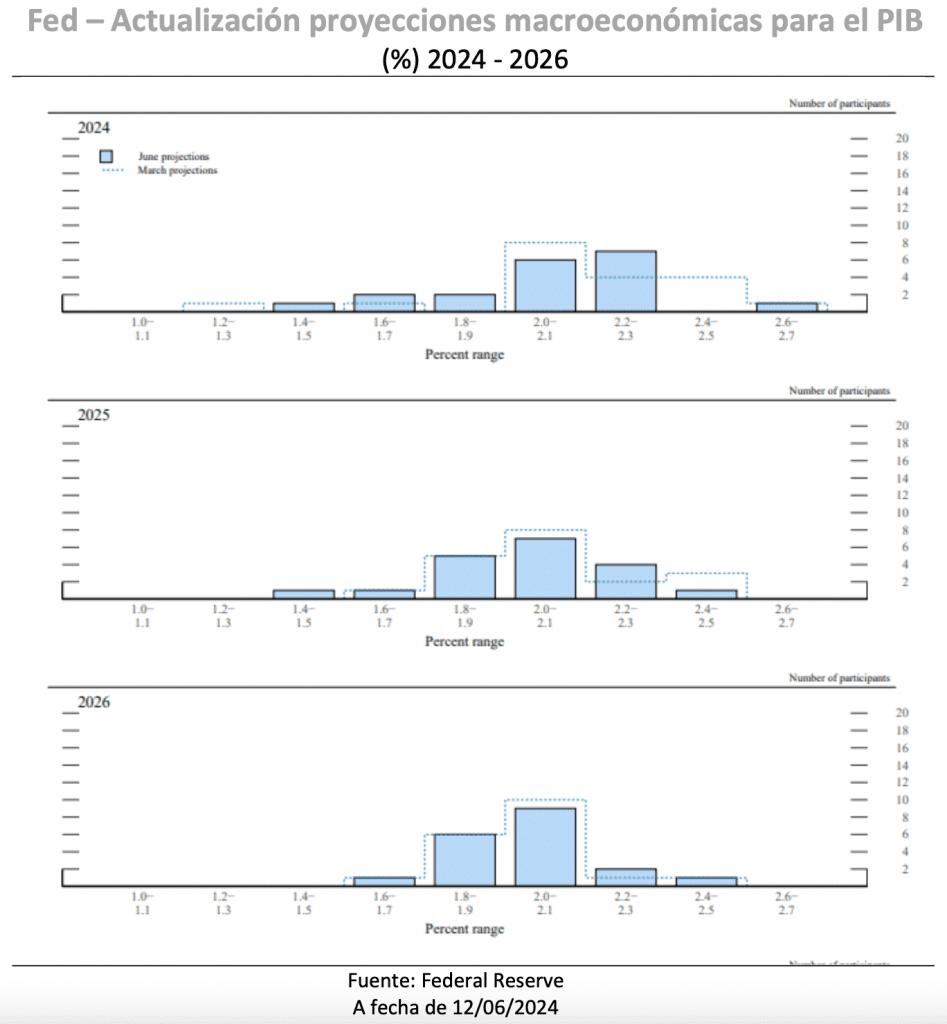

Más allá del horizonte de previsión, los funcionarios vieron la inflación subyacente del PCE en 2,3% en 2025 (vs. 2,2% anterior). Eso sí, en las nuevas proyecciones en cuanto actividad y desempleo apenas teníamos variaciones frente a las de marzo. El crecimiento anual se mantiene en el 2,1%, para 2024 y en el 2,0% para los siguientes dos años, frente a la revisión a la baja que podíamos intuir dado los recientes datos de actividad más débiles. Por otro lado, se estima la tasa de desempleo finalizará el año en el 4%, sin cambios desde la previsión de marzo ni desde la tasa arrojada en la última lectura oficial que conocimos el viernes pasado.

Los miembros del FOMC no esperan ningún deterioro del mercado laboral más que un modesto aumento en 2025 y 2026, ambos de una décima frente a la visión de marzo, que situaría la tasa para estos años en el 4,1% y 4,2% respectivamente. Respecto a esto último, parecíamos ver a Powell más satisfecho con el mercado laboral, señalando que la inmigración y el aumento de la población activa han contribuido a aumentar la oferta. Por el lado de la demanda, ha disminuido el número de personas que abandonan el trabajo y se han reducido las ofertas de empleo. Luego, parece que el recorte único de tipos para el presente año se basa en que no haya más desinflación ni más aumento del desempleo.

Respecto al balance, no hubo ningún apunte llamativo, como esperábamos. Sólo se anunció que se seguiría reduciendo su balance al ritmo más lento anunciado en mayo. Recordemos que, a partir de este mes, el banco central dejará que sus tenencias de valores del Tesoro se reduzcan hasta 25 mm. $ al mes, frente al tope anterior de 60 mm. $. El límite para los valores respaldados por hipotecas se mantuvo sin cambios en 35 mm. $.

Como decimos, la nube de puntos daba un sesgo más hawkish a la reunión, a lo que se unía la revisión al alza del PCE y la estabilidad del mercado laboral. Pero también hemos comentado matices que en parte contrarrestaban eso. De hecho, el mercado no se dejaba influir tanto por la nube de puntos y los futuros de los fondos federales aún estaban valorando aproximadamente 47 p.b de recortes este año, incluso cuando el punto mediano del FOMC ahora indica solo 25 p.b de recortes y dando un 70% de posibilidades de un recorte de tipos inicial en septiembre aunque Powell estaba controlando cuidadosamente sus mensajes para no crear expectativas sobre un recorte de tipos en septiembre. Septiembre es una fecha abierta para que el banco pueda comenzar a reducir tipos, pero dependerá mucho de la evolución de los precios, pues si no hay un progreso lógico la Fed probablemente no tomará acciones a la espera de las elecciones.