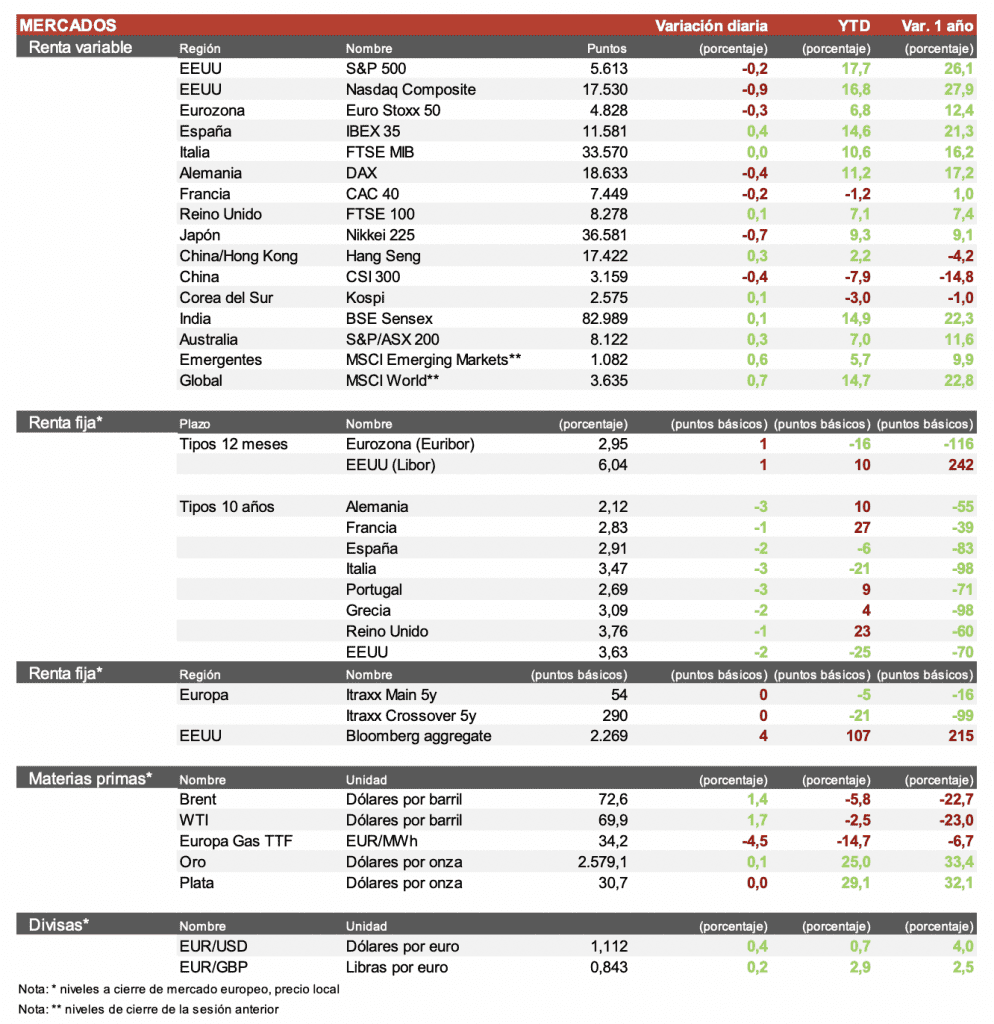

Jaime Sicilia (Singular Bank) | Jornada mixta en las bolsas mundiales. Destacamos la subida del Ibex 35 de un 0,35%, siendo el primer índice en superar los máximos de julio previos a la corrección. El tono ha sido ligeramente negativo en índices como el CAC 40 francés, que ha caído, un 0,2% o el Dax alemán con recortes del 0,4%.

En la región Asia-Pacífico la actividad se ha visto reducida por el cierre de los mercados de China, Japón y Corea del Sur entre otros por la festividad de otoño. Entre los mercados abiertos han predominado los ligeros avances, con el Hang Seng hongkonésrepuntando un 0,3%.

En una jornada con escaso volumen en las bolsas europeas, destacamos las caídas de ASML e Infineon en línea con el sector de semiconductores de EEUU, los dos valores que más caen del Euro Stoxx 50. En España, las mayores subidas las registran Enagás, Puig Brands y Rovi, valores con un comportamiento negativo en sesiones recientes, mientras que por el lado negativo se encuentran: Grifols, Unicaja e Indra. Hoy Expansión lanzaba la noticia de que Brookfield estaría buscando levantar 2.000 millones de euros para cerrar la OPA a Grifols por un valor para las acciones A de 11€ por acción, y buscar un descuento sobre las acciones B. Una oferta que parece complicado que sea aceptada por los accionistas.

En EEUU, los índices mantienen un tono negativo con mayores descensos en el Nasdaq, donde destacan las bajadas en el sector de semiconductores en el rango del 2-3%. La mirada de los inversores continúa puesta en las próximas elecciones a la presidencia ante la igualada lucha que hay entre Donald Trump y Kamala Harris. El intento de asesinato producido ayer sobre el expresidente parece haber reducido la distancia con la candidata demócrata según las encuestas.

Al cierre de la sesión europea, los índices estadounidenses mostraban un tono bajista, con caídas en el Nasdaq del 0,9% y en el S&P 500 del 0,2%. El índice Russell 2000 centrado en pequeñas y medianas compañías sube un 0,1%.

Jornada tranquila a la espera de la decisión de la Reserva Federal, manteniéndose las dudas en el mercado sobre si decidirá bajar 25 pb o 50 pb. Tras la segunda bajada del BCE la semana pasada, la Fed esta rezagada en el comienzo de rebajas de tipos respecto a sus homólogos de occidente.

El treasury a 10 años se mantiene estable con una yield del 3,63%.

En Europa, la TIR del Bund a 10 años baja 2 pb hasta el 2,12% y la referencia española 3 pb hasta el 2,91%.