Alphavalue/DIVACONS | Los bancos, las aseguradoras, las inmobiliarias y los holdings buscan florecer un negocio a partir de ciertos activos de bajo rendimiento mejorados por el apalancamiento, que a su vez dependen de una financiación altamente regulada. Cuando la alegría de la liquidez desaparece, los sectores mencionados se enfrentan a un “ajuste de cuentas”, el de activos y pasivos potencialmente desajustados. A medida que los activos acumulan pérdidas, los pasivos “Rolling” ya no son una opción, ya que es el activo de otra compañía.

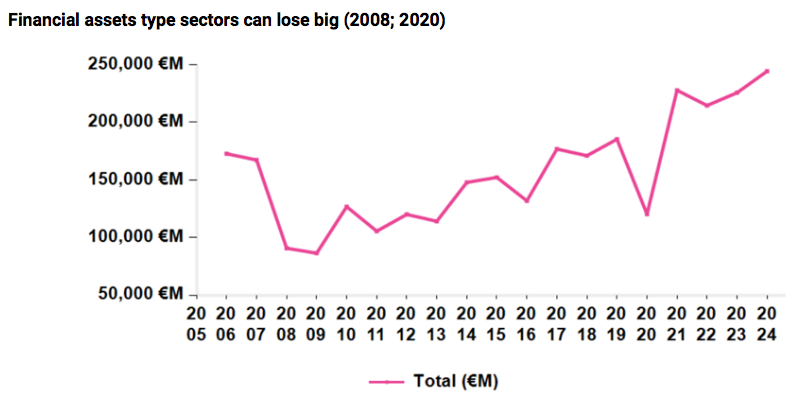

El siguiente gráfico nos muestra la evolución de los beneficios de estos cuatro sectores tratados, que suman en nuestra cobertura en Alphavalue un total de 123 empresas con una capitalización de 2,2tn€ (el 20% de nuestra cobertura total). Recordemos que antes de la gran crisis financiera de 2008, los bancos por sí solos significaban un 18% de la cobertura total de Alphavalue, no recuperando ya el nivel del 10%.

En la gran crisis financiera, los cuatro sectores anteriores vieron caer sus beneficios en un -50%, es decir, alrededor de -80.000 M€. En la crisis de confianza del euro de 2011-2022, salvaron la situación sin mucha mácula. Con la pandemia del Covid19, perdieron 65bn€ en beneficios (el 33% de sus beneficios anteriores a la pandemia). Si el momento de duda actual se traduce en pérdidas reales, una contracción del -50% sería similar a que se evaporasen -100.000 M€ de los 214.000 M€ de beneficios en 2022 o el 12% de los beneficios europeos totales. El yield aproximado del 5,3% en 2023 (calculado el lunes pasado al cierre de la sesión) pasó a ser el 3% al 3,5% cuando los beneficios esperados cayeron. En otras palabras, espere que los dividendos se reduzcan en un -60%.

Los bancos centrales o el BIS (Bank for International Settlements) tienen dificultades para medirlo, pero todos los organismos que analizan la liquidez han observados durante mucho tiempo que no gozaba de buena salud, ya que los colchones de liquidez desaparecieron desde 2008. Todo el sistema financiero depende de la convicción de que la regulación cumpla con su trabajo antes de cualquier “acontecimiento o incidente” (olvidemos por un momento que Silicon Valley Bank navegaba bajo el radar regulatorio, cortesía de Donald Trump, con un balance total inferior a 250 bn$). Aun así, la liquidez de antaño proporcionada “market makers” bien capitalizados ha desaparecido por completo, lo que implica que la Fed y la FDIC (Federal Deposit Insurance Corporation) tuvieran que intervenir. Por lo tanto, mostraron lo que no se percibía con claridad (la fuga de depósitos sucedió).

Cuando la Fed y la FDIC intervinieron durante el fin de semana para salvar la situación creada por SVB, nuestra reacción inicial fue que los mercados tuvieron suerte, ya que un “lender of last resort” estaba allí para solventar la situación y devolver la calma a los depositantes asegurándoles su dinero.

Esto demostró ser una visión optimista de la situación, ya que los inversores en el sector bancario vendieron sus posiciones más líquidas en lugar de las más frágiles. Los “actores” de la renta variable no están convencidos de que la puerta de salida no sea lo suficientemente amplia. Se trata de vender lo que se puede vender en lugar de vender lo que se quiere. Esta es la maldición de los mercados de renta variable: proporcionan liquidez para otras clases de activos y sufrirán, incluso, las acciones no expuestas.