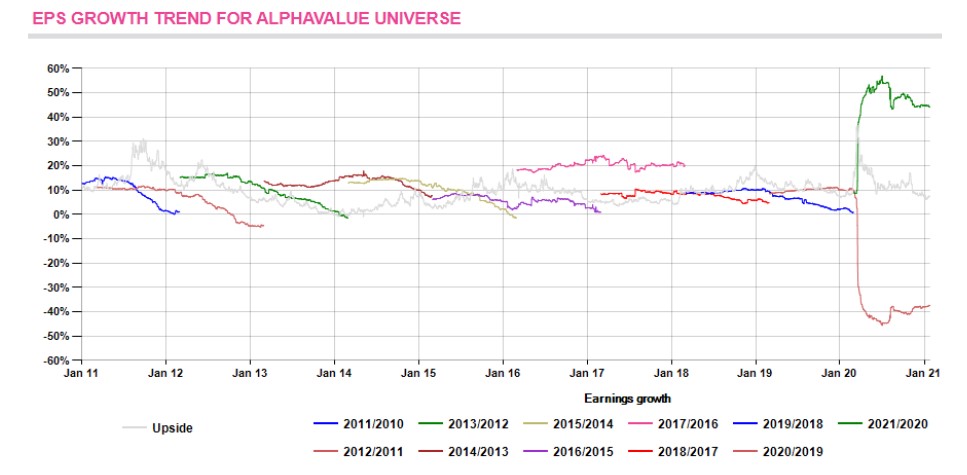

Alphavalue | Nuestros analistas han insistido repetidamente que el crecimiento de los beneficios estimados para 2021 era una espejismo, ya que el repunte del abismo de 2020 todavía los deja por debajo de 2019 en términos absolutos. Además, la referencia de los beneficios obtenidos en 2019, un año mejor para olvidar por no ser especialmente destacado, ni siquiera es exigente.

Las estimaciones de beneficios para 2021 hace 1 año, hace 6 meses y hace 3 meses no fueron para tirar cohetes, ya que fueron revisadas a la baja una vez que los bancos se dejaban al margen. Recordemos que se esperaba que las entidades financieras hincaran la rodilla, pero los bancos centrales inyectaron oxígeno a los mercados y los Gobiernos se convirtieron en prestamistas en última instancia, por lo que los beneficios esperados de los bancos para 2020 y 2021 han visto mejorar sus estimaciones una y otra vez desde el agujero previsto en marzo de 2020.

Pero a fecha de hoy, y con alrededor de 40 resultados preliminares conocidos, casi todos son «beats» (compañías que superan expectativas) y los beneficios de 2021 parecen estar mejorando. Hay que reconocer que los beneficios estimados para 2021, excluyendo bancos, apuntan en estos momentos a 468 bn€ frente a los 457 bn€ de hace 3 meses.

A continuación nuestros analistas explican esta pequeña mejora de las estimaciones de beneficios para 2021. ¿Hay que dar las gracias a la industria del mineral de hierro y a la nueva STELLANTIS (comprar, objetivo 18,1 €++)? No exactamente (lea a continuación).

Es bueno contar con revisiones al alza de los beneficios, pero no del tipo que aceleran el pulso. Parece que la “reflación” se está volviendo cíclica, con precios más altos de las materias primas que conducen a mayores beneficios esperados que justifican zambullirse en compañías cíclicas. El problema es que el comercio en un “marco reflacionista” se parece cada vez más a una construcción cuyos pilares están sustentados en los bancos centrales, empeñados en salvar la cara a los gobiernos. Si nos fijamos en las cifras del sector Metals & Mining, los beneficios esperados para 2021 son de 2,4 bn€, ya que los 5 bn€ restantes, hasta un total de 7,4 bn€, se explican por la inclusión de NORNICKEL (añadir, objetivo 40,8 $++) en nuestra cobertura de AlphaValue.

La mejora de las estimaciones en el sector autos se debe tomar con precaución, ya que se debe principalmente a Stellantis (sale de la ecuación PSA (reducir, objetivo 22,2 €+) y entra en escena Stellantis, con cambios en las previsiones que son esencialmente perimetrales). “Desaparecida” Peugeot, Stellantis yF AURECIA (añadir, objetivo 46 €++) todavía no explican un aumento de alrededor de 1 bn€, que se hace gracias a DAIMLER (vender, objetivo 47 €++). Esto puede ser debido en gran parte al amplio stock específico.

En la cara negativa de las revisiones de beneficios están las petroleras y las compañías del software. De modo que la mejora en las previsiones de beneficios de hace 3 meses de 11 bn€ (excluyendo bancos), son más bien 3 bn€ y están impulsadas por el sector asegurador (SAMPO (reducir, objetivo 35,5 €+) y GENERALI (añadir, objetivo 17 €++)) y las farmas (NOVARTIS (añadir, objetivo 92,2 CHF++) y MERCK (reducir , objetivo 143 €++)).

Esto nos deja unos beneficios esperados para 2021 para los bancos durante los últimos 3 meses de 11,9 bn€. La mayor parte de esta mejora proviene, hasta ahora, de HSBC (vender, objetivo 315 p++), BNP PARIBAS (reducir, objetivo 39,2 €++) e INTESA SANPAOLO (comprar, objetivo 2,45 €++)(miembro de nuestra cartera modelo). Esto es gracias a las menores pérdidas por impago esperadas (provisiones).

Aunque los beneficios esperados para 2021 han mejorado, aún no reflejan las destacadas expectativas de los resultados y revisiones al alza de las guías de las compañías para el 4T 2020. Ya experimentamos la misma dicotomía después de las publicaciones del 3T 2020. Veremos en qué queda la cosa…