Valentina Romeo (Schroders) | Cuando se cumple un año de la invasión rusa de Ucrania, analizamos cinco gráficos que muestran cómo ha afectado a Europa la crisis energética derivada de este conflicto.

La invasión de Ucrania por parte de Rusia provocó hace un año una crisis en Europa. Además de las consecuencias terriblemente devastadoras para millones de personas, desde el punto de vista de los mercados financieros, ésta se dejó sentir principalmente a través del aumento de los precios de la energía, ya que los países occidentales impusieron sanciones al petróleo ruso y Rusia, por su parte, cortó posteriormente el suministro de gas natural.

La falta de acceso al gas ruso obligó a Europa, especialmente a Alemania, Austria, Países Bajos e Italia, a buscar otras fuentes de energía. Y esto resultó caro. Los precios del gas natural se dispararon, sobre todo en septiembre de 2022, ante el temor de los inversores a una posible escasez de gas y cortes de electricidad en el próximo invierno.

Sin embargo, como muestra el gráfico anterior, el precio del gas natural en Europa ha bajado mucho desde entonces. Esto se debe a varios factores, entre ellos un invierno relativamente suave.

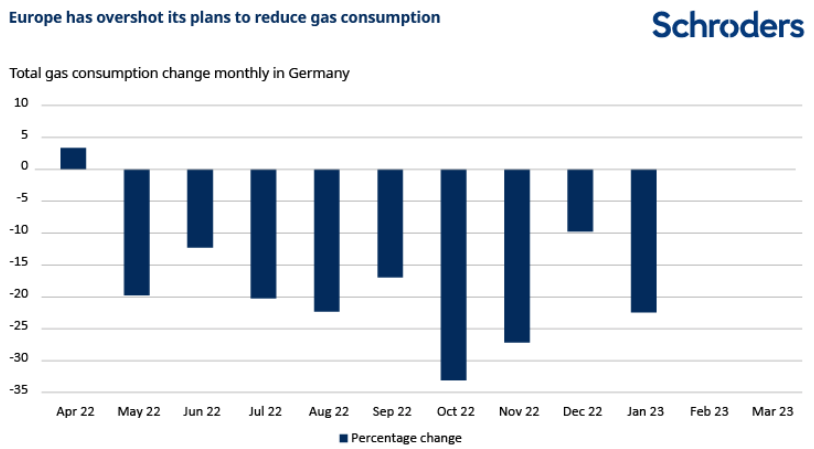

Otro factor es que varios países europeos han tomado medidas para reducir la demanda. El siguiente gráfico muestra cómo ha caído la demanda de gas de los usuarios en Alemania en comparación con la media de 2018-2021.

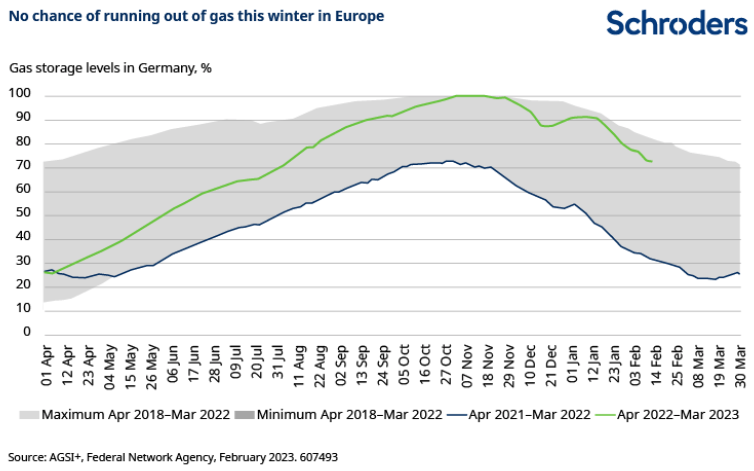

Un clima más favorable, la reducción de la demanda y la compra de gas de otras fuentes, a menudo cargamentos de gas natural licuado (GNL), han permitido que Europa evite los cortes de electricidad y recupere unos niveles saludables de almacenamiento de gas.

En enero de 2023, los niveles de reservas se mantenían en torno al 80% en toda Europa, lo que se ajusta a las disposiciones de la UE que exigen un almacenamiento mínimo del 80% durante este invierno.

El siguiente gráfico muestra los niveles actuales de almacenamiento de gas en Alemania en comparación con el año anterior. El nivel total de almacenamiento es del 73%, más del doble que hace un año. En noviembre de 2022 alcanzó el 100%.

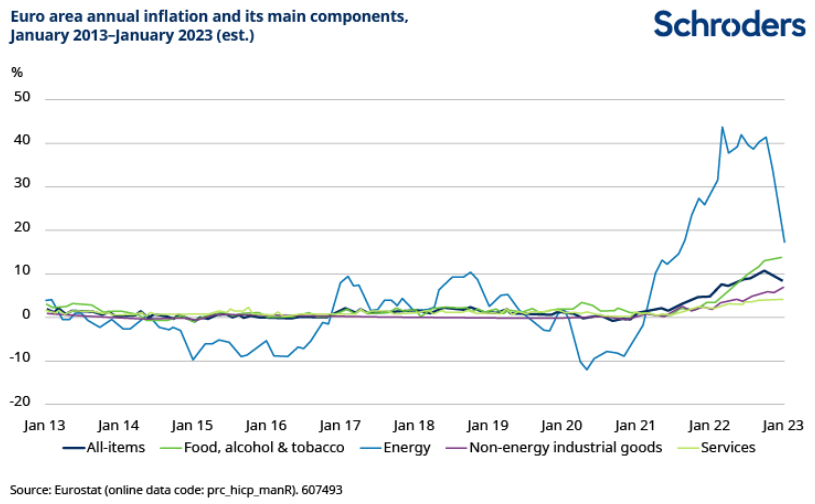

La fuerte subida del precio del gas también ha tenido un impacto significativo en la economía europea, enviando la inflación a niveles de dos dígitos. Al bajar el precio del gas, la presión inflacionista debería disminuir, aunque otros componentes, como los precios de los alimentos, siguen subiendo.

En palabras de Azad Zangana, economista senior para Europa de Schroders: «El precio del gas natural en Europa ha contribuido en gran medida al aumento de las tasas de inflación durante el pasado año. En la última reunión del Banco Central Europeo (BCE), los responsables políticos señalaron que las importantes caídas de los precios desde finales de 2022 serán un factor muy útil para reducir las tasas de inflación a finales de este año. El BCE ya ha señalado que volverá a subir los tipos en marzo en otros 50 puntos básicos. Sin embargo, ha declarado que a partir de dicho mes «…evaluará la trayectoria posterior de su política monetaria», lo que podría crear una oportunidad para pausar las subidas de tipos. Nuestra expectativa es que los tipos de interés se mantengan a la espera a partir de ese momento».

Así pues, se han evitado los cortes de electricidad, se han repuesto los niveles de almacenamiento de gas y los precios de la energía están bajando, lo que reduce la necesidad de seguir subiendo los tipos de interés. ¿Es éste el final de la crisis energética que afronta Europa? Por desgracia, la historia puede no ser tan sencilla.

El año pasado, Europa aún podía contar con el suministro de gas ruso durante unos meses a principios de año; ahora no es así. Además, parte de la reducción de la demanda de energía se debió a un invierno algo más cálido y no hay garantías de que esto se repita este próximo año.

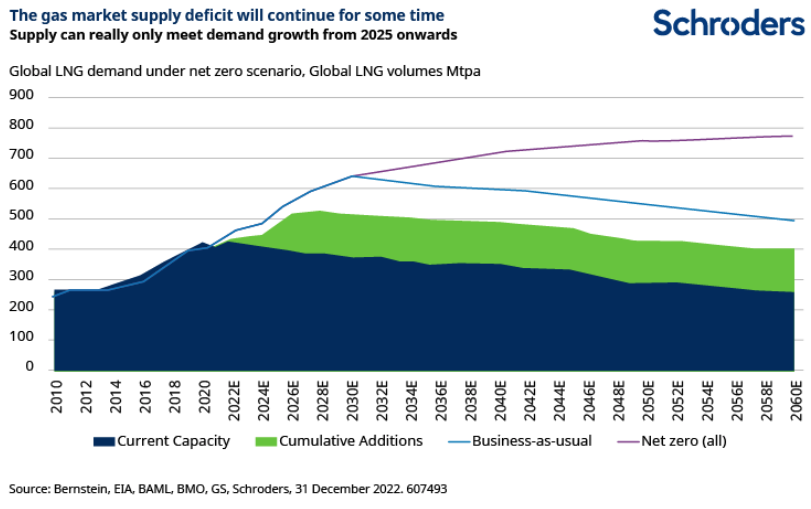

En palabras de Mark Lacey, responsable de renta variable de recursos globales de Schroders: «Europa ha cubierto gran parte de su necesidad de suministro energético no ruso comprando cargamentos de GNL. Esto supone un coste, dado que otros países también están intentando comprar GNL adicional, en parte porque es menos contaminante que otras alternativas como el carbón. Además, en 2022 la demanda de GNL por parte de China fue limitada, dado que la actividad económica se vio restringida por los confinamientos para controlar el Covid. Sin embargo, ahora, la recuperación económica de China conllevará una mayor demanda para el limitado suministro de GNL disponible, lo que conducirá a precios más altos. El nuevo suministro de GNL está entrando en funcionamiento, pero no estará listo hasta dentro de unos años. La oferta solo podrá satisfacer el crecimiento de la demanda a partir de 2025. En este sentido, nuestras conversaciones con las empresas energéticas sugieren que, a menos que los altos precios ayuden a reducir la demanda, los próximos 18-24 meses serán muy difíciles tanto para Europa como para Asia. Además, el mercado de GNL no puede seguir creciendo si el mundo quiere cumplir sus compromisos climáticos de emisiones netas cero. Cada vez se invierte más en energías renovables, que es claramente la solución a largo plazo, pero no es una solución rápida. Creemos que Europa aún no está fuera de peligro en lo que respecta al suministro energético».