Morgan Stanley | El sector automovilístico europeo ha caído cerca de un -30% desde máximos de ciclo que vimos en abril, quedándose considerablemente por detrás tanto del mercado, como de las Cíclicas EU como de sus peers internacionales. Y aunque según nuestro analista Javier Martínez de Olcoz, el consenso siga estando demasiado alto, cree que tras los profit warnings que hemos visto en el 2T y en el 3T parece que el mercado ha entendido mejor la situación del sector. Y aunque el riesgo de los aranceles sigue estando ahí, también es algo que parece estar ya muy interiorizado, de hecho, hasta el punto de que podríamos ver incluso algo de soporte regulatorio (enfoque más flexible en la regulación relativa a las emisiones CO2 o subsidios) e incluso impulsar iniciativas de recortes de gastos o CAPEX haciendo las compañías más flexibles, ágiles, competitivas…

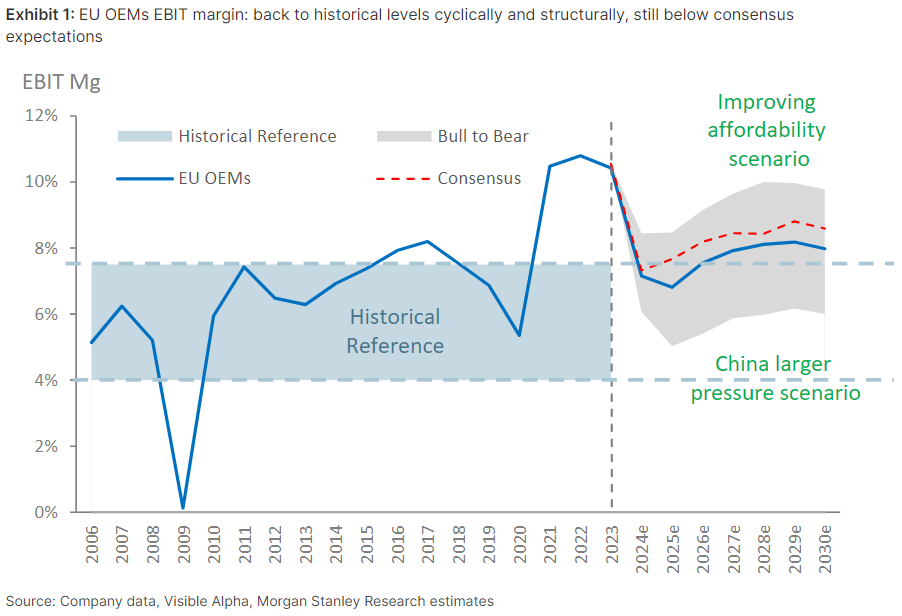

Sin embargo, nuestro experto advierte que seguiremos viendo presiones cíclicas y estructurales adicionales durante 2025-26. Estima que el sector seguirá por debajo de potencial en lo relativo a volúmenes, precios y márgenes hasta que entremos en un ciclo más positivo, el cual no se espera hasta 2027, una vez hayamos visto una recuperación total de la affordability. En este sentido, Martínez de Olcoz destaca que la affordability ya está empezando a mejorar desde mínimos históricos a principios de este año, gracias a unos tipos y uno precio medio de venta más bajos, junto a la mejora de la renta disponible. En lo relativo a los márgenes, Javier señala que ya hemos pasado lo peor y espera que el 5,3% visto en el 3T24 sea el punto más bajo dada la concentración de one-offs, aunque sigue estando por debajo de consenso en 2025.

Conclusión => Tras el mal comportamiento relativo del sector, el analista espera que ahora se mueva más en línea con el mercado europeo, impulsando un rerating de 7.3x a 8.3x P/E en 2025. Sin embargo, la presión competitiva de los OEMs chinos sigue pesando como una losa que previsiblemente mantendrá los volúmenes europeos por debajo de niveles históricos e impulsará los márgenes a largo plazo por debajo de lo que anticipa el consenso. Por ello, mantiene su preferencia por Camiones sobre Autos. A nivel stock picking, sube su recomendación en BMW a OW, reitera Mercedes como su Top Pick del sector y mantiene Porsche y VW en UW.