Bruno Cavalier (ODDO BHF) | En enero, la inflación de la eurozona se disparó 1,2 puntos, hasta el 0,9% interanual debido, en gran medida, al aumento de los tipos del IVA en Alemania. A finales de este año, es probable que se supere la tasa de inflación del 2% fijada por el BCE. Tras la contracción de algunos precios en 2020, se espera que los efectos sean muy fuertes. De este modo, algunos participantes en el mercado podrían recomendar una política monetaria menos acomodaticia. Por su parte, el BCE no tiene motivos para reaccionar ante un repunte de la inflación, pero como Christine Lagarde nos tiene acostumbrados a un mensaje enrevesado para complacer a los «halcones», no podemos excluir la posibilidad de que el BCE se confunda en su comunicación.

El BCE debe ser dovish cuando la inflación se convierte en hawkish

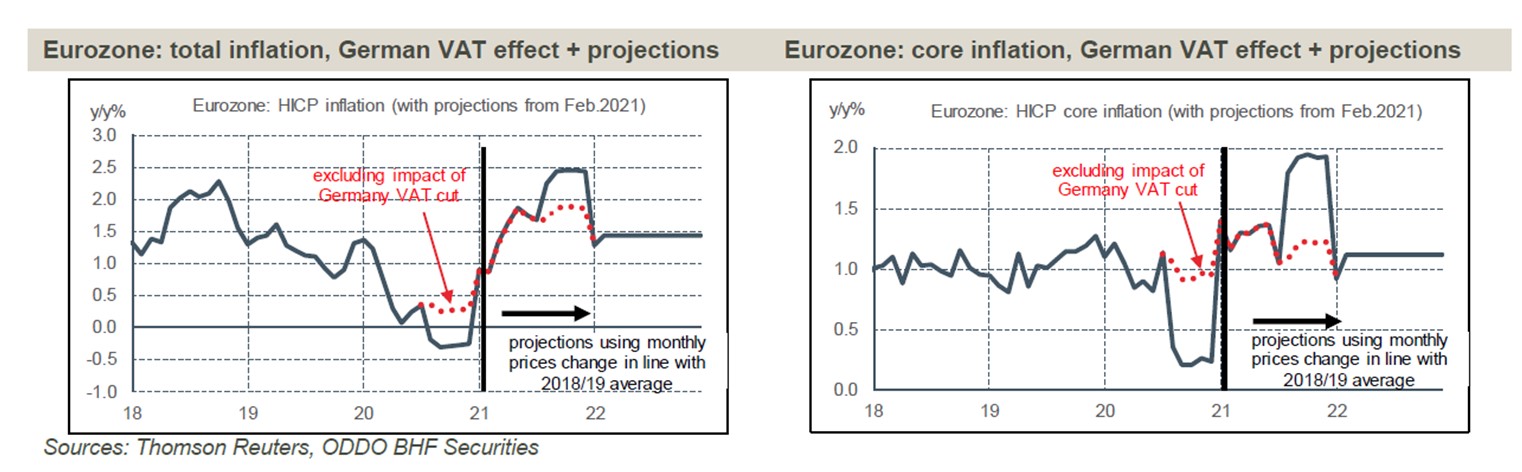

Como consecuencia de la crisis del coronavirus, los indicadores económicos han experimentado variaciones extraordinarias. Los índices de clima empresarial, de actividad y de ventas minoristas registraron caídas sin precedentes durante la primavera de 2020, para luego repuntar de forma igualmente excepcional en verano. Los índices de precios no son una excepción, pero como es habitual analizarlos en términos de variación interanual, sólo ahora y en los próximos meses veremos movimientos atípicos. La estimación preliminar de la inflación de la zona euro en enero es un anticipo de ello. Pasó del -0,3% al 0,9% interanual en enero. La inflación subyacente pasó del 0,2% al 1,4%, su nivel más alto desde 2015.

El repentino repunte de la inflación europea no refleja una tensión real sobre los precios o los salarios, sino la influencia de diversos factores técnicos o temporales. El más significativo es la subida de 3 puntos del IVA en Alemania el 1 de enero de 2021, invirtiendo la caída del 1 de julio de 2020. La inflación se calcula a partir de los precios con impuestos incluidos. En igualdad de condiciones, una bajada del IVA hace bajar instantáneamente la tasa de inflación, y viceversa en caso de subida. El impacto se mantendrá en la tasa de inflación durante doce meses. Así, de julio a diciembre de 2020, la inflación europea se subestimó en cierto modo debido al choque del IVA en Alemania. A la inversa, de julio a diciembre de 2021, la inflación europea estará sobreestimada, ya que el cálculo se hará por comparación con un periodo en el que el nivel de precios se redujo temporalmente. Ilustramos esta distorsión en el índice de precios total (gráfico de la izquierda) y en el índice del IPC básico (gráfico de la derecha). Las líneas rojas punteadas corrigen el impacto sobre el IVA alemán. Para las proyecciones hasta 2021, se supone que los precios evolucionarán mes a mes como fue el caso en 2018-2019, antes de la pandemia. Esta hipótesis tiene probablemente un sesgo al alza, ya que la considerable brecha de producción creada por la pandemia no habrá desaparecido, pero nuestro objetivo es ante todo mostrar la forma general del futuro perfil de la inflación, con un bache que se desarrolla a lo largo de 2021 antes de aplanarse de nuevo.

De forma más anecdótica, cada enero se producen dos fenómenos que pueden provocar la volatilidad de los índices de precios. En primer lugar, Eurostat actualiza la ponderación de las distintas partidas del índice de precios para reflejar mejor la estructura del gasto de los hogares (que se vio alterada durante la pandemia, ya que algunos servicios quedaron inaccesibles). En segundo lugar, al principio de cada año se producen rebajas, pero los periodos de rebajas varían de un año a otro y de un país a otro. Este año, debido a la restricción sanitaria de la actividad de algunos comercios, es bastante difícil medir el impacto. Estos diversos efectos son, en primer lugar, competencia de los estadísticos y no deberían afectar al análisis de la inflación del banco central. Aun así, la comunicación del BCE no se verá facilitada si la inflación sigue acelerándose con fuerza en los próximos meses.

Por un lado, el BCE desea que la inflación se recupere, ya que está muy por debajo del objetivo desde hace casi 10 años. Trimestralmente, las proyecciones de inflación elaboradas por los servicios del BCE prevén un retorno al objetivo, o cerca de él, en dos o tres años, pero este retorno se retrasa constantemente. Resulta tentador concluir que el BCE no se toma suficientemente en serio su mandato, es decir, que su política no es suficientemente acomodaticia.

Por otra parte, el BCE sabe que el repunte previsto de la inflación es en gran medida temporal. Seguramente no desea enviar una señal que sugiera que la política monetaria ha cumplido su misión y que, por tanto, debe normalizarse, o al menos que la cuestión de la normalización debe debatirse. Los miembros del Comité Ejecutivo (Lane, Schnabel) son bastante claros en este sentido. Sin embargo, el reciente discurso de Christine Lagarde no está exento de ambigüedad. En su conferencia de prensa del mes pasado, se dijo que el PEPP podría no ser utilizado en toda su capacidad, probablemente como un gesto de apaciguamiento hacia los gobernadores más «ortodoxos». En nuestra opinión, estas consideraciones enturbian innecesariamente la comunicación del BCE. Si esta supuesta «ortodoxia» monetaria conduce a decisiones perjudiciales para la economía europea y no acordes con el mandato de inflación, no hay que darle ningún margen, sino refutarla sistemáticamente

Para complicar las cosas, el debate en torno a la inflación no es sólo europeo, sino algo a nivel mundial. Después de haberse paralizado prácticamente en el primer semestre de 2020, la industria necesita reconstruir sus existencias. Los precios de las materias primas, de los alimentos, de los productos industriales y de la energía se están recuperando. Si la demanda vuelve a los niveles anteriores a la crisis en los próximos meses, los sectores que han reducido su capacidad podrían verse en apuros para mantener el ritmo con facilidad. Esto podría provocar tensiones a corto plazo, al menos en la fase de producción (las repercusiones para los consumidores podrían ser compensadas). Será difícil distinguir en tiempo real entre una aceleración cíclica y el posible inicio de un nuevo régimen de inflación. Por regla general, el factor revelador es el mercado de trabajo, pero también en este caso, debido a la pandemia, el mensaje es confuso. El desempleo europeo no ha aumentado tanto como se podría temer a la vista del desplome del PIB (gracias a los regímenes de jornada reducida), pero esto podría dar la impresión, engañosa en nuestra opinión, de que el pleno empleo no está tan lejos.

El BCE, a diferencia de la Fed, aún no ha finalizado su revisión estratégica, pero es probable que el resultado sea relativamente similar, lo que implicaría que el BCE se atara las manos y mantuviera una política acomodaticia incluso si la inflación superara de forma duradera su objetivo. Al igual que Jerome Powell desactivó el debate sobre el tapering anticipado en EE.UU., preferiríamos que Christine Lagarde se abstuviera de hacer comentarios ambiguos sobre la futura dirección de la política del BCE. En definitiva, el coste económico de la pandemia ha sido más elevado en la eurozona que en el resto del mundo. La salida de la crisis parece más frágil aquí, sobre todo por la lentitud de la campaña de vacunación. La inflación se ha alejado de su objetivo en la región. Todos estos elementos sugieren que el riesgo real para la Eurozona es que la inflación siga siendo demasiado baja y no demasiado alta. Esto justifica un sesgo dovish y no hawkish