Alphavalue | Los mercados caen, las petroleras suben. Esta es una vieja observación. Con el miedo ganando terreno en los mercados globales, tiene aún más sentido comprar “dirty energy” y sus promesas de FCF y dividendos.

La estrategia de estar largos en petroleras y cortos en todo lo demás puede continuar manteniéndose durante un tiempo, ya que el punto de inflexión será cuando la desaceleración global se filtre en un recorte real de la demanda.

Si no hubiera sido por los embargos a Rusia, el suministro potencial bien podría exceder la demanda mundial, ya que China se está desacelerando drásticamente y los consumidores occidentales se enfrentan a importantes subidas de los precios de la energía. Como recordatorio, el petróleo ruso que Occidente no “utilice” no se redirigirá fácilmente a otros mercados (India y China), ya que la capacidad de transporte es escasa, por lo que la oferta se enrarece.

También por el lado de la oferta, el esquisto (shale oil) estadounidense parece dispuesto a abandonar parte de su hasta ahora llamativa disciplina de capital. El fracking y la perforación se están recuperando rápidamente, teniendo en cuenta los mercados de exportación y la OPEP ciñéndose a su guion, es decir, liberar muy lentamente capacidades adicionales.

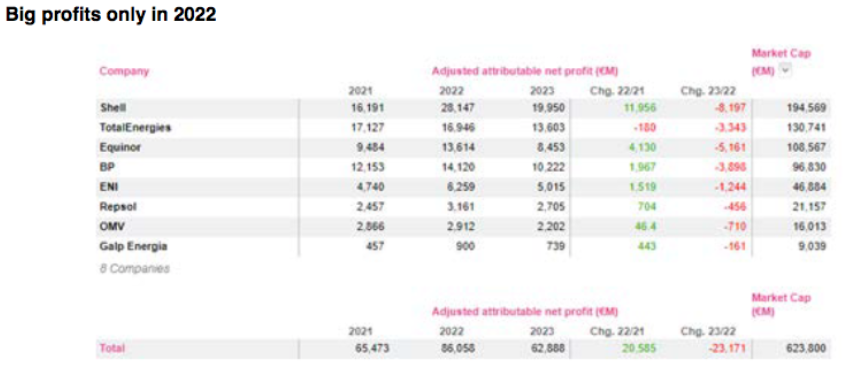

Fijándonos a nivel de los beneficios esperados, unos precios más altos inevitablemente reducirán la demanda. Desde AlphaValue prevemos una caída de los beneficios esperados para 2023, posiblemente retrocediendo por debajo de los niveles de 2021.

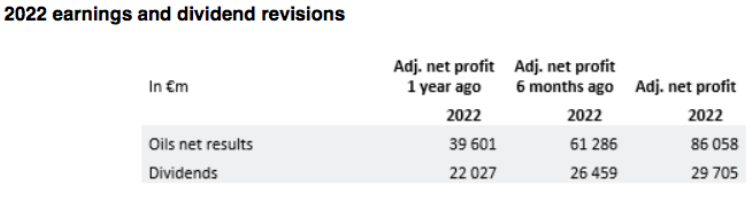

Sin embargo, la tabla anterior no capta un aspecto positivo a corto plazo: el ritmo de las revisiones al alza. La siguiente tabla habla por sí sola, con una duplicación de los beneficios esperados a 12 meses vista y un aumento del +35% en los dividendos esperados.

El aumento de los dividendos esperados combinado con un aumento de los precios significa que las compañías petroleras aún ofrecen un yield (rentabilidad por dividendo) del 4,5%. No es tan destacado como el del sector Metals (6,3%), pero es más seguro y aún está muy por encima del yield medio (3,3%) de las compañías europeas.

Esto excluye las grandes recompras de acciones previstas para 2022 y 2023, un punto a favor de las petroleras en la retribución total del accionista (dividendos + share buybacks).

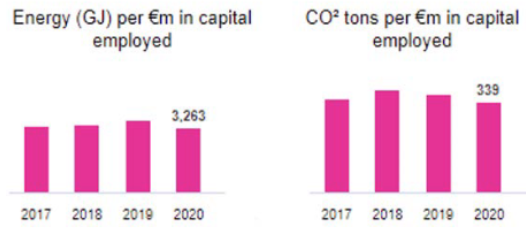

Nuestros analistas han repetido en varias ocasiones el hecho de que las grandes petroleras no son una opción para los fondos guiados por los criterios ESG (Environmental, Social and Governance), pero también que esto debería matizarse, ya que su impulso para cambiar su base de activos a territorios más verdes está progresando a buen ritmo. Aparentemente, también están logrando reducir sus propias emisiones de carbono y consumo de energía cuando se comparan con su capital empleado. Obviamente, los gestores de fondos proactivos deben mantener la presión en este sentido, pero no se puede dejar de reconocer que hay avances en este campo.

En definitiva, no hay freno para un out performance adicional de las petroleras más allá de una recesión total. Os recordamos la cobertura del sector petrolero europeo, incluyendo oil services.