Karsten Junius (J. Safra Sarasin Sustainable AM) | Llevamos tiempo asegurando que el BCE no ha utilizado plenamente el margen con el que cuenta para reducir los tipos de interés oficiales. Los mercados parecen coincidir. A pesar de las reiteradas declaraciones de diferentes miembros del BCE afirmando que la política monetaria está bien calibrada, todavía se descuenta con una probabilidad de un tercio que se produzca una bajada de tipos de aquí a junio. En nuestra opinión, un recorte más temprano sería preferible, ya que los efectos de los cambios de política monetaria tardan mucho en trasladarse a la economía real. Con todo, reconocemos la firme convicción de muchos miembros del Consejo de Gobierno de que tal movimiento no es necesario y hemos descartado otro recorte. Dicho esto, hemos revisado los últimos indicadores de inflación y concluimos que los riesgos siguen apuntando predominantemente a la baja.

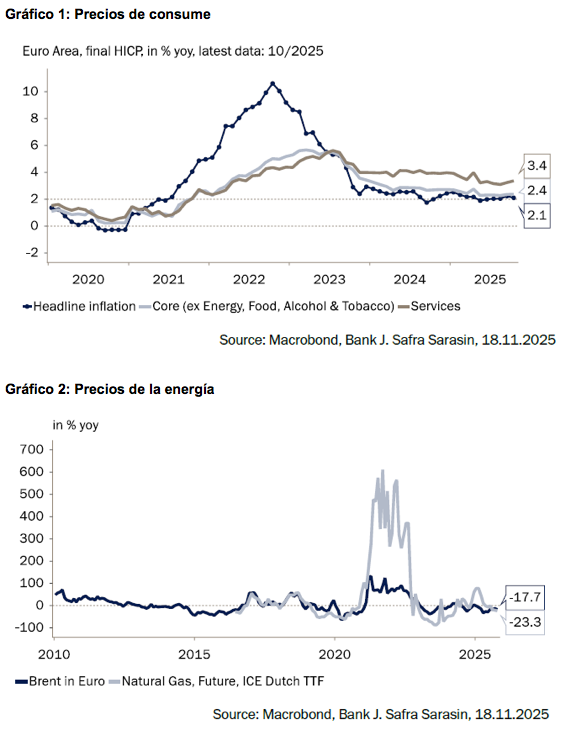

Esta semana se publicó la cifra definitiva de inflación de consumo de octubre. La inflación general descendió ligeramente hasta el 2,1% interanual desde el 2,2% de septiembre, mientras que la inflación subyacente se mantuvo constante en el 2,4% interanual (gráfico 1). La caída de los precios de la energía es el principal motivo de la diferencia entre la inflación general y la subyacente, ya que los precios del gas y del petróleo bajan un 18% y un 23% interanual, respectivamente (gráfico 2). Evidentemente, el BCE no puede confiar en que los precios de la energía sigan cayendo de forma permanente para contener la inflación. Para entender las dinámicas subyacentes, es más importante observar los dos grandes componentes de la presión inflacionista subyacente: los bienes industriales no energéticos y los servicios, con ponderaciones del 25,6% y del 45,6%, respectivamente, en el índice general. Veámoslos por separado.

La inflación de bienes no energéticos ha oscilado entre el 0,5% y el 0,8% interanual en los últimos 12 meses y actualmente se sitúa en el 0,6% interanual, muy cerca de la media de 2010–2019 (0,5%). Estos precios se ven influenciados principalmente por los precios de producción (PPI). El componente de bienes de consumo del PPI aumentó un 2,3% interanual en septiembre (gráfico 3). Esperamos que se modere en los próximos trimestres por tres razones: En primer lugar, el PPI general, que incluye bienes intermedios relevantes, cae un 0,2% interanual; Además, la competencia china seguirá siendo intensa, ya que sus compañías necesitan encontrar alternativas a los clientes estadounidenses; y, por último, los precios de importación están descendiendo debido a la apreciación del tipo de cambio (gráfico 4). Por tanto, no hay motivo para que el BCE se preocupe por la inflación de bienes.

La inflación de servicios es actualmente el principal contribuyente a la inflación general. Con un 3,4% interanual, también es más persistente que otros componentes, ya que su principal determinante (los acuerdos salariales) suele tener un enfoque retrospectivo. En nuestra opinión, esto hace probable que los salarios y la inflación de servicios sigan moderándose en los próximos trimestres. Aunque la tasa de paro se mantiene cerca de mínimos históricos por razones principalmente estructurales, la tasa de vacantes está descendiendo claramente. Probablemente continuará haciéndolo a medida que la economía siga creciendo por debajo de su potencial. Como resultado, también esperamos que el “wage tracker” del BCE continúe moderándose. En conjunto, seguimos viendo que los riesgos respecto al objetivo de inflación están mayoritariamente a la baja.

Es probable que el BCE tenga que seguir defendiendo su postura de mantener los tipos oficiales. En su reunión de diciembre, la nueva proyección macroeconómica del BCE incluirá, por primera vez, una previsión de inflación para 2028. Con ella, el BCE podrá señalar si percibe predominantemente riesgos a la baja para la inflación o no.