Robeco | Como nuestro equipo Global Macro explicó en sus perspectivas de septiembre de 2022, ‘Twin Peaks’, en un ciclo de subidas de tipos que concluye en recesión, lo normal es que los tipos hagan máximos antes que los spreads de crédito. En concreto, los tipos suelen tocar techo alrededor de la penúltima subida de la Fed. “Consideramos que, en la actualidad, estamos en un valle entre esos dos picos” afirma Sander Bus, Co-director del equipo de crédito de Robeco. “Los tipos han empezado a bajar y podrían haber tocado techo en algunos mercados, mientras que la inflación se está aliviando. Los spreads de crédito también se han recuperado mucho desde mediados de octubre, pero se ampliarán de nuevo cuando los mercados empiecen a anticipar una recesión que perjudicará la fortaleza empresarial”.

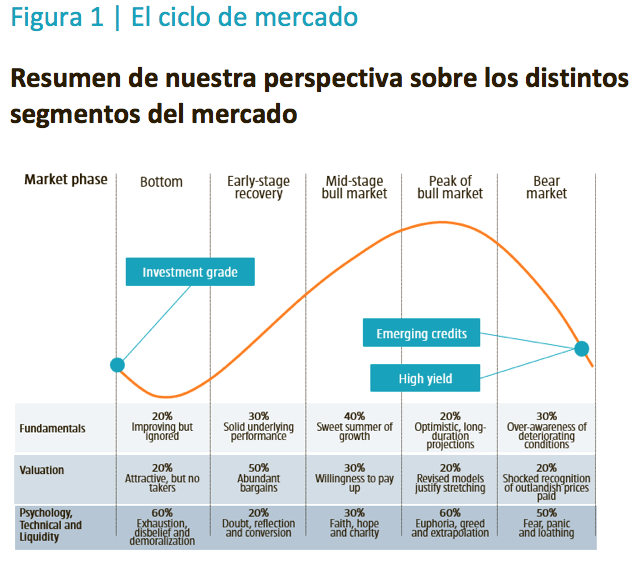

La dispersión del mercado aumentará a medida que la probabilidad de recesión crezca y se convierta en la opinión de consenso. El extremo de menor calidad del espectro crediticio probablemente registrará un aumento de la tasa de defaults, mientras que la parte de mayor calidad del mercado podría beneficiarse de los menores tipos y de una huida hacia la calidad.

Una vez que la recesión esté plenamente descontada y que los spreads marquen sus propios máximos, será el momento de posicionarse abiertamente en largo, incluso en crédito high yield. A ese punto se suele llegar mucho antes de que las tasas de default marquen máximos.

El aumento de la oferta de deuda gubernamental europea nos hace pensar que continuará el estrechamiento de los euro swap spreads. Los swap spreads son una parte importante del spread total del investment grade euro, por lo que estamos tranquilos con nuestra posición ligeramente larga en dichos mercados investment grade, al tiempo que somos mucho más cautos en otros mercados que cotizan más ajustados, habida cuenta del momento actual del ciclo económico.

Una recesión es probable en Estados Unidos y Europa

“Nuestro escenario base es que tanto Europa como EE.UU. entrarán en recesión en 2023,” afirma Victor Verberk, Co-director del equipo de crédito de Robeco. “Aunque prevemos que ambas recesiones tengan lugar el mismo año y que se refuercen recíprocamente, en última instancia obedecerán a motivos distintos. EE.UU. seguramente registrará el típico ciclo de auge y caída, mientras que la recesión europea se deberá sobre todo a un shock de oferta energética”.La Fed y el BCE están decididos a mantener ajustada su política monetaria hasta tener confirmación de que han conseguido su objetivo de inflación. Las buenas noticias son que la inflación ha empezado a moderarse, lo que conlleva que el final del ciclo de subidas de tipos está a la vista. Pero eso no significa que la Fed esté en modo alguno próxima a bajar los tipos.

Prestará una especial atención al mercado de trabajo, a la espera de señales de que los salarios se reducen hasta niveles más normales y de que son compatibles con el objetivo de inflación. Ello será posible solo si el desempleo sube, lo que a su vez requiere una recesión.

China se encuentra en una fase distinta. Acaba de abandonar su política de Covid cero. Paradójicamente, la reapertura puede traducirse a corto plazo en una menor actividad económica, al propagarse el virus con rapidez y reducir voluntariamente los consumidores su movilidad. Pero es probable que en un par de meses la economía china se recupere.

¿Puede retomar China su papel de locomotora y evitar que el resto del mundo caiga en recesión? Lo dudamos. Los estímulos fiscales de ese mercado no son suficientemente fuertes y la situación presupuestaria de China le impide aumentar el gasto de la forma en que lo ha hecho en otras ocasiones cuando la economía necesitaba un impulso.

La conclusión es que todavía no tenemos motivos para ser optimistas por fundamentales.

El rally del mercado ha moderado nuestra opinión sobre las valoraciones

La era TINA (del inglés ‘there is no alternative’, no hay alternativa) ha quedado definitivamente atrás. Hasta las T-bills estadounidenses tienen ahora un yield del 4%, nivel que hace un año solo se podía encontrar en los mercados high yield.

Las valoraciones más interesantes se pueden encontrar en crédito investment grade europeo, sobre todo en las financieras. Este mercado ofrece unos spreads superiores a los niveles medios, además de cotizar con descuento respecto a su homólogo estadounidense. Como la recesión en los mercados desarrollados es el escenario base, el interrogante clave es cuáles serán

sus consecuencias para los segmentos de mayor riesgo del mercado de crédito. ¿Cuándo se habrán ampliado lo suficiente los spreads para empezar a comprar? Por experiencia previa, sabemos que los spreads suelen hacer máximos antes que las tasas de default.

Las tasas de default apenas han empezado su fase bajista, por lo que parece demasiado pronto para lanzarse a comprar high yield de forma generalizada. Los spreads en high yield están muy por debajo del nivel de 1.000 pb, nivel donde suelen marcar máximos en los entornos recesionistas.

El actual mercado high yield exhibe una mayor calidad, por lo que es probable que la tasa de default sea menor y, en consecuencia, que el spread del mercado tenga, probablemente, un pico más bajo.

Los mercados son muy volátiles y las perspectivas de valoración pueden cambiar rápidamente. A mediados de octubre había un mayor número de mercados que parecían interesantes, pero, tras el fuerte rally de mercado bajista de las últimas seis semanas, llegamos a la conclusión de que teníamos que reducir la valoración de este segmento del mercado, con la excepción del crédito euro investment grade.

Los bancos centrales siguen determinando el mercado

Aunque el ciclo de subida de tipos podría aproximarse a su fin, el ciclo de contracción cuantitativa no ha hecho más que empezar. La Fed, el BCE y el BoE han empezado a reducir sus balances.

Según Sander Bus, “la contracción cuantitativa en EE.UU. tendrá seguramente un efecto indirecto, ante la competencia del crédito con la mayor oferta de bonos del Tesoro estadounidense. En Europa, el BoE ha adquirido un 5% del mercado investment grade de la libra esterlina por medio del programa Corporate Bond Purchase Scheme (CBPS), mientras que el BCE posee el 15% de la deuda investment grade del euro por medio del programa de adquisición de deuda corporativa Corporate Sector Purchase Program (CSPP). Como esa demanda ha desaparecido, y ahora adquiere un signo contrario, hay una urgente necesidad de encontrar nuevos compradores para los productos de crédito”.

Un aspecto positivo atenuante es el posicionamiento defensivo que parece dominar entre los inversores de crédito, así como los elevados saldos de efectivo de muchas carteras de inversión. La conclusión del análisis de factores técnicos es que los bancos centrales continúan determinando el mercado. Mientras estas instituciones sigan drenando liquidez de nuestro mercado, lo único que podemos hacer es extraer una conclusión de cautela.

El valor de la paciencia de cara a 2023

Las probabilidades de recesión van en aumento, por lo que cabe esperar una mayor dispersión en los mercados. El extremo de menor calidad del espectro crediticio podría registrar un aumento de la tasa de defaults, mientras que la parte de mayor calidad del mercado podría, en su momento, beneficiarse de los menores tipos y de una huida hacia la calidad.

Por tanto, somos partidarios de estrategias que prioricen la calidad.

Una vez que la recesión esté plenamente descontada y que los spreads marquen sus propios máximos sería el momento de posicionarse abiertamente en largo, incluso en crédito high yield. A ese punto se suele llegar mucho antes de que las tasas de default marquen máximos.

Jamie Stuttard, estratega de crédito de Robeco, concluye: “Por tanto, pensamos que la volatilidad de los tipos de interés y la preocupación por los mismos ya han tocado techo, pero que la volatilidad del crédito persistirá, siendo muy probable que 2023 depare mejores puntos de entrada. Solo hay que tener paciencia”