David Rees (Schroders) | La invasión rusa de Ucrania sigue teniendo un impacto humano devastador. Los últimos titulares han sido cada vez más impactantes, y ya se están anunciando nuevas sanciones por parte de Occidente.

Como inversores, seguimos evaluando las consecuencias macroeconómicas y bursátiles mundiales de las sanciones. Hasta ahora, Rusia ha podido evitar el impago de su deuda pública en divisas, a pesar de la imposición inmediata de amplias sanciones por parte de Estados Unidos y sus aliados.

Sin embargo, el riesgo de impago está aumentando. Estados Unidos ha prohibido a Rusia utilizar las reservas inmovilizadas del banco central, depositadas en bancos estadounidenses, para pagar a los tenedores de bonos. Por otra parte, el Tesoro de Estados Unidos impidió a los bancos correspondientes gestionar los pagos en dólares de Rusia, lo que obligó a este país a pagar en rublos a los tenedores de deuda pública denominada en dólares. Es probable que el pago en una divisa distinta se considere un impago, aunque no hasta que haya transcurrido un periodo de gracia de 30 días.

Como es lógico, los impagos de la deuda soberana de los mercados emergentes siempre plantean preguntas sobre el contagio a otros mercados. Al fin y al cabo, en el pasado los impagos hicieron que las crisis se extendieran por Latinoamérica en la década de los 80, por Asia en la década de los 90 y por Europa Central y del Este en la década de 2000. Asimismo, ha habido otros ejemplos de contagio, como el que se produjo tras la crisis del rublo ruso en 1998.

Por ello, ¿estamos a punto de ver una réplica del contagio a otros mercados emergentes?

En primer lugar, parece poco probable que un impago de Rusia desencadene una ola de otras crisis crediticias ya que, cualquier impago por parte de Rusia se debería a las sanciones que le impiden realizar pagos y no a problemas económicos. Además, en los últimos años, otros mercados emergentes no han acumulado factores externos adversos como los que precedieron a las anteriores crisis regionales.

De hecho, la mayoría de los mercados emergentes se han mostrado bastante sólidos en los últimos meses, ya que las positivas posiciones exteriores y las subidas de los tipos de interés han servido para protegerlos de las circunstancias internacionales.

Dicho esto, es probable que el endurecimiento de las condiciones financieras a nivel global, como consecuencia del ajuste de la Reserva Federal estadounidense y el menor apetito por el riesgo debido a la situación en Ucrania, tengan un cierto impacto negativo en la capacidad de los mercados emergentes para acceder a la financiación externa y cumplir con las obligaciones pendientes.

¿Qué mercados emergentes están más expuestos?

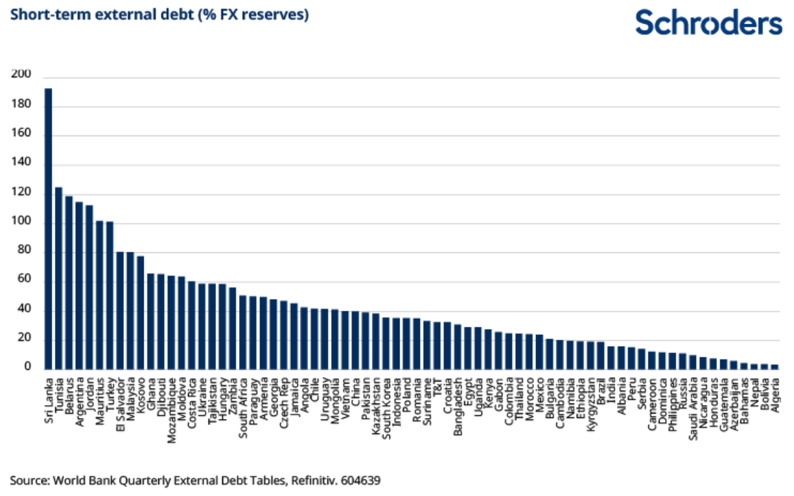

Una forma de identificar los mercados que podrían tener dificultades es observar la proporción de la deuda externa a corto plazo (es decir, todo el servicio de la deuda, pública y privada, denominada tanto en divisa extranjera como local, que se debe a los inversores extranjeros en los próximos 12 meses) como proporción de las reservas de divisas (FX).

Esta medida ayuda a identificar los mercados emergentes en los que existen posibles problemas de liquidez, normalmente cuando la deuda externa a corto plazo supera el nivel de las reservas de divisas.

Al observar el gráfico anterior, llaman la atención un par de puntos.

En primer lugar, Rusia está en el extremo derecho del gráfico. Hasta que se congelaron sus reservas y se impusieron las sanciones, Rusia tenía una posición exterior extremadamente fuerte. La deuda externa a corto plazo representa sólo un 10% de las reservas de divisas, mientras que la deuda externa total de Rusia es sólo el 75% de las reservas.

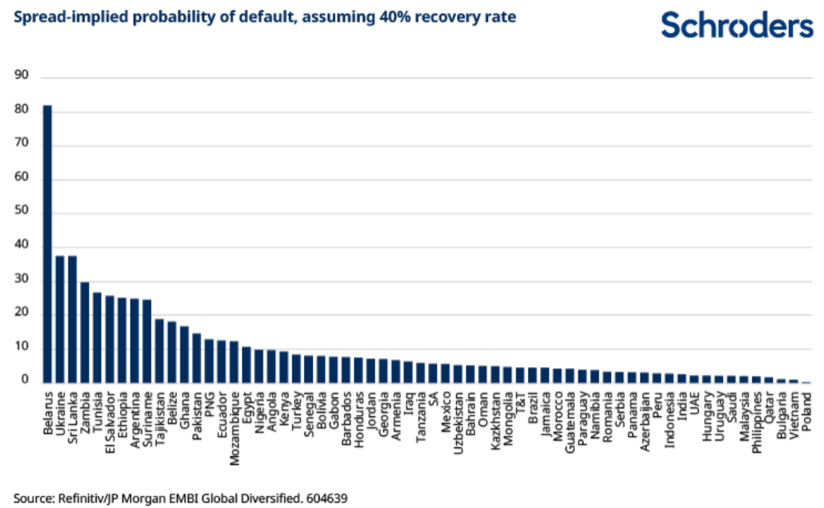

En segundo lugar, hay unos cuantos países en los que la deuda externa a corto plazo supera el nivel de las reservas de divisas y éstos son vulnerables al impago en el entorno actual. Sri Lanka tiene claramente la peor situación de deuda externa desde este punto de vista, seguida de Túnez y Bielorrusia, país que también puede verse afectado por las sanciones.

La mala noticia es que las frágiles posiciones exteriores probablemente empeorarán a medida que los altos precios de las materias primas deterioren las balanzas comerciales. Sri Lanka y Túnez ya están negociando con el FMI para obtener ayuda financiera y es posible que otros se vean obligados a seguirles.

Por qué los inversores no deben alarmarse

La buena noticia desde el punto de vista de la inversión es que estos países son mercados fronterizos relativamente pequeños y que los impagos están, al menos parcialmente, descontados en los mercados.

Por ejemplo, suponiendo una tasa de recuperación del 40%, los diferenciales de los bonos en moneda fuerte ya tienen en cuenta una probabilidad de impago del 20-40% en muchos mercados fronterizos.