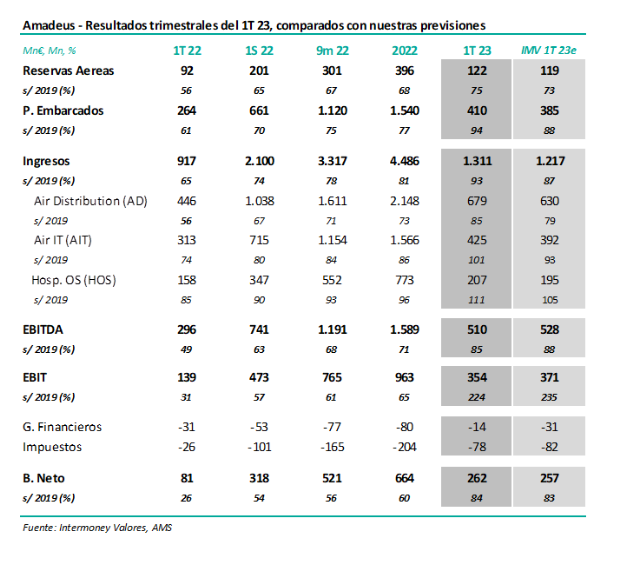

Intermoney | La compañía (Mantener, PO 55,0€) acaba de anunciar sus resultados del 1T 23, cuyas cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta.

Habrá una conferencia telefónica hoy a las 13 horas. Las reservas (75% de 2019 durante el 1T) y los pasajeros embarcados (94%), continuaron su recuperación. Amadeus reportó hoy un montante de reservas aéreas durante el 1T 23 de 122Mn, o 75% de los niveles prepandemia, lo que implicaría un avance de un +2pp respecto al 4T22, lo cual quedó por encima de nuestras previsiones (73%). Si bien esta previsión se ha probado conservadora, preferíamos ser prudentes, ya que en el 4T 22 el avance fue nulo.También en los pasajeros embarcados Amadeus superó a IMVe (94% frente a 88% de los niveles de 2019), en esencia debido a la misma razón.

Los ingresos consolidados superaron los 1.300Mn€ en el 1T, o 93% de los de 2019. Los ingresos reflejaron la recuperación de los volúmenes de reservas y PB, pero también la vuelta a niveles prepandemia de los ingresos unitarios por cada uno de ellos. El ingreso medio por reserva aérea de Air Distribution (AD) se incrementó interanualmente un +14% en el 1T, (+9% IMVe) hasta 5,57€ debido a la relativa mejora de mix, y parcialmente tipo de cambio favorable. Los ingresos de este negocio fueron de 679Mn€ (630Mn€ IMVe), representando así el 85% del dato prepandemia. En el caso de Air IT (AIT), el ingreso unitario por PB ha continuado en el 1T descendiendo interanualmente hasta caer al nivel del euro (1,04€ en el 1T, -7% interanual, frente a -14% IMVe), aunque aún se situaría un +7% por encima de igual periodo en 2019. Por último, creemos que la recuperación de ingresos de Hospitality (HOS) ha continuado como esperábamos de forma más rápida, llegando durante el 1T al 111%, o 207Mn€ de ingresos (195Mn€ IMVe).

El EBITDA del 1T se situó en el entorno de los 510Mn€, o 85% del nivel de 1T 19, por debajo de IMVe. El apalancamiento operativo de la empresa se ha visto mitigado parcialmente por aumentos de costes, aunque no pensábamos que este efecto fuese a ser tan intenso. De esta forma, el EBITDA reportado fue de 510 Mn€, o el 85% del dato prepandemia, frente a nuestra estimación de 528Mn€. Nosotros estábamos situados algo por encima del consenso. No ha habido sorpresas relevantes por debajo del EBITDA, más allá de unos gastos financieros algo menores de lo esperado, permitiendo a Amadeus reportar un beneficio neto de 262 Mn€ (84% del registrado en 2019) frente a nuestra estimación de 257Mn€.

Confirmamos nuestra recomendación de Mantener, así como nuestro PO de 55€/acción (en la nota del previo del 1T’23 lo habíamos elevado desde los 50€). El valor presenta un potencial negativo cercano al -10%, por lo que no pensamos que refleje aún las incertidumbres macroeconómicas; pese al innegable proceso de recuperación postpandemia, hemos tenido que retrasar la convergencia del nivel de reservas de 2019 un año, hasta 2024e. La calidad del valor, dada su posición de líder del mercado GDS, debería ofrecer un soporte a la acción, por lo que nos sentimos cómodos con nuestra recomendación de Mantener.