Intermoney | Puede que de normal no sea oro todo lo que reluce, pero este mes de marzo de 2025 sí parece que sea la norma. El comportamiento del metal amarillo, en nuevos máximos históricos, ha sido excepcionalmente bueno, y eso sólo puede significar una cosa: el constante aumento de la incertidumbre. La intensificación de la guerra comercial está ensombreciendo el panorama de la economía global. Las continuas amenazas arancelarias han hecho retroceder la confianza del consumidor americano, ha sacudido con fuerza a los mercados de renta variable y han modificado las previsiones de los bancos centrales.

Por ejemplo, la Fed se mostró más cauta. En su nueva nube de puntos se proyectaba dejar la tasa en el 3,875% para lo que resta de 2025 (dos recortes de 25 p.b.), mientras que ocho participantes ahora prevén solo uno o ningún recorte en 2025. En Europa, el distanciamiento de EEUU ha ocasionado que los gobiernos empiecen a ponerse manos a la obra en cuanto el gasto en defensa. En este sentido, el acontecimiento más importante era la reforma aprobada en Alemania para eliminar el freno de la deuda y poder expandir su gasto en defensa e infraestructuras.

El mes de marzo ya nos deparaba suficiente información de por sí, pero Trump y la política arancelaria volvían a acaparar buena parte del protagonismo. Concerniente a la información económica, parece haber pocos acontecimientos que no se hayan dejado influenciar por las políticas de la Casa Blanca. Por un lado, las crecientes tensiones comerciales han sacudido fuerte a los mercados, han originado aranceles de represalia y han modificado las previsiones de los bancos centrales que ajustan sus modelos para reflejar el impacto bajista sobre el crecimiento y el impacto al alza sobre los precios. Por otro lado, el paso a un lado de EEUU en Ucrania ha llevado a los gobiernos de la Unión Europea, muy en especial a Alemania, a que aumenten el gasto militar y en infraestructuras. A pesar de las idas y venidas en cuanto a prórrogas, se confirmaba efectivamente el comienzo del arancel del 25% sobre Canadá y México al tiempo que a final de mes anunciaba una nueva tarifa del 25% a todos los automóviles y componentes que no se fabriquen en Estados Unidos. En teoría deberían entrar en vigor el 3 de abril.

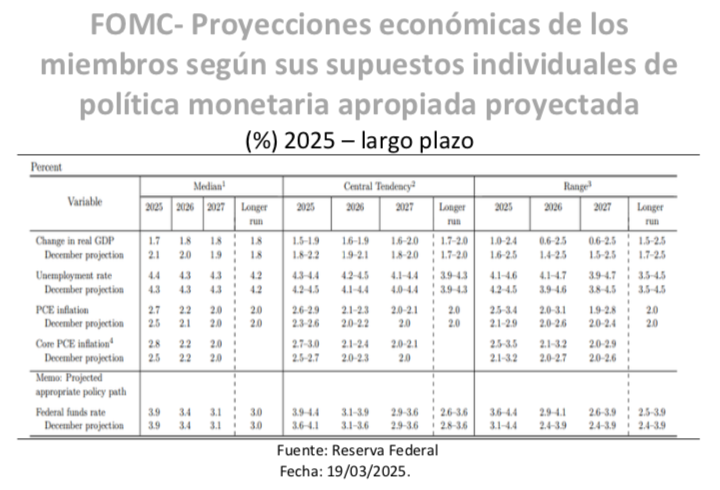

Estas políticas están poniendo un nuevo obstáculo a la Reserva Federal, donde el encuentro de marzo servía para conocer la nueva evaluación del escenario actual. El banco americano mantuvo la horquilla de los fed funds sin cambios en el 4,25%-4,50% pero eran otros detalles los que otorgaban una gran importancia al encuentro, como el nuevo panorama político y la actualización del Resumen de Proyecciones Económicas. La reunión, como decimos, se producía en una posición complicada como resultado de la incertidumbre derivada de la guerra comercial en expansión. Son un desafío para el banco, puesto que amenazan con frenar el crecimiento, pero también aumentar los precios y así quedaban recogidas en su cuadro macro para el que el banco revisaba a la baja el crecimiento y al alza los precios. En el comunicado, se indicaba que la “incertidumbre sobre la perspectiva económica ha aumentado” y, lo que era más importante, se eliminaba la referencia de que los riesgos para el empleo y la inflación estaban “aproximadamente equilibrados”.

Por eso, el tono del encuentro era más “hawkish”. El FOMC decidía no tocar la estimación de recortes para el presente año de dos recortes de 25 p.b. que dejarían la tasa en el 3,875% para lo que resta de 2025. Además, sólo dos miembros apostaban por tres recortes (frente a los cinco de diciembre), mientras que ocho participantes ahora prevén solo uno o ningún recorte en 2025. Un detalle interesante respecto a las previsiones es que en el escenario base se cuenta con que los aranceles tendrán un impacto transitorio en la inflación y de hecho sólo se revisaba al alza la previsión de PCE para 2025. De cara a las estimaciones de actividad, reflejando el lastre que suponen para el crecimiento los recortes del gasto público y los aranceles, la proyección de crecimiento del PIB se redujo para 2025 al 1,7% desde el 2,1% de diciembre, mientras que para 2026 y 2027 se recortaba al 1,8% para ambos desde el 2,0% y el 1,9% anteriores.

De acuerdo con Powell, siempre existe el riesgo de un escenario recesivo, y aunque las probabilidades han aumentado, siguen sin ser altas. El mandatario restaba importancia a la caída de la confianza en los indicadores de sentimiento que vimos en marzo (NFIB, Conf. Michigan y Conference Board), alegando que hasta ahora en los datos más duros no se ha visto esa fragilidad más allá de las disrupciones ocasionadas por las temperaturas gélidas de comienzo de año. Sin embargo, otros miembros sí han reconocido cierta preocupación por el deterioro en el sentimiento y el incremento en las expectativas de inflación. Además, el mes se cerraba con un PCE subyacente que ha sido más alto de lo previsto (0,4% m.). A esto se le unía que el gasto personal real ha sido más bajo (+0,1% m.) y la contracción de enero ha sido peor (revisada a la baja hasta el -0,6% m.).

Yéndonos a Europa, en marzo el protagonismo caía en los planes de aumento del gasto en defensa e infraestructura. Se daba un paso muy relevante en Alemania al votar a favor de suavizar las normas de endeudamiento para permitir un mayor gasto en infraestructuras y defensa de hasta 1 billón de euros. La propuesta del democristiano Merz obtuvo el apoyo de más de dos tercios requerido para los cambios constitucionales como el famoso freno de la deuda. Así, el gasto en defensa superior al 1% del PIB estará exento de dicho freno y los gobiernos estatales podrán incurrir en déficits anuales de hasta el 0,35% del PIB. A la eliminación de éste se le añade la creación de un fondo especial de 500 mm. € a 12 años destinado a modernizar infraestructuras que van desde redes eléctricas y hospitales hasta carreteras y redes ferroviarias, correspondiendo 300 mm. €. al gobierno federal y 100 mm. €. a los estados. Del resto, 100 mm. €. se destinarán de inmediato al Fondo de Transición Climática.

Teniendo en cuenta esto, el encuentro del BCE jugaba un papel secundario. Se tomaba la decisión previsible de volver a recortar en 25 p.b. los tipos, dejando la facilidad de depósito en el 2,5% mientras que para el tipo de las operaciones principales de financiación y el marginal la tasa se situaba en 2,65% y en 2,90% respectivamente. El problema del escenario actual de nuestro banco es el juego de equilibrios que tiene que hacer entre la amenaza de los aranceles en el corto plazo, lo que podría justificar nuevos recortes de tipos y el creciente compromiso de aumentar el gasto en defensa en los próximos años, lo que genera acciones contrarias. Aunque teníamos que coger las estimaciones con pinzas (puesto que no se incluía los efectos del aumento del gasto en defensa), se recordaba la alta incertidumbre en materia comercial y su efecto bajista sobre el crecimiento y, de manera indirecta, sus efectos sobre los precios pues el comunicado no explicaba que la inflación volverá a la meta del 2% en el transcurso del presente año.

A diferencia de nuestro banco, los homólogos británicos no alteraban su tipo de referencia, dejándolo en el 4,50%, en línea con las estimaciones y con la hoja de ruta gradual a la que se han acogido de recortes graduales. La votación se saldaba con un 8-1, un acuerdo más amplio frente a la pasada cita (7-2 en favor de recortar 25 p.b. sobre 50 p.b.). En líneas generales, podíamos tildar el encuentro del BoE como más restrictiva. Las preocupaciones siguen focalizadas en las presiones alcistas de los precios de servicios (+5,0% a.), la evolución salarial (+5,9% a. ex. Bonus) así como las finanzas británicas. Aunque respecto a lo último, la Canciller Reeves salvaba una bola de partido en la declaración primaveral, anunciando un paquete de 14 mm. £ para sanear las finanzas públicas, incluyendo recortes de 6 mm. £. en el gasto del gobierno.

Ya en Asia, el BoJ mantenía su encuentro en el que la entidad no tomaba ningún tipo de acción de calado como era de esperar, pero manifestaba una posición inquieta por el posible impacto en la economía mundial de la escalada de las tensiones comerciales. Aun así, la información económica nacional apuntaba a un mayor margen para subir tipos incluso con un panorama global más sombrío. El mensaje de la entidad fue que el ritmo de subida de tasas no necesita ser más rápido que aproximadamente una vez cada seis meses y esto era un tono más dovish del que se esperaba.

El cambio en su visión de los riesgos es una señal de que ven que las incertidumbres han aumentado desde la última reunión y tampoco mencionaron los resultados de las negociaciones salariales de primavera, lo que indica que estaban en línea con su opinión. Rengo, la mayor agrupación sindical de Japón anunciaba que los primeros resultados de las negociaciones salariales anuales fueron los más sólidos en 34 años, lo que representa una señal positiva para el gasto personal. Otros grandes sindicatos anunciaron subidas también reseñables, de más del 5%, dejando la pelota en el tejado de las pequeñas y medianas empresas, que han sido hasta ahora más reacias a la hora de elevar sus costes laborales.

Acabando en clave de mercados, éstos no han sido ajenos ni mucho menos a los vaivenes de la Administración Trump. El S&P500 cedía en el mes un -4,54% mientras que el Nasdaq lo hacía en un -5,62%. No sólo se explicaba por el aumento de las tensiones comerciales, sino porque el propio Trump evitaba descartar un escenario de recesión en una entrevista, mencionando que se podría enfrentar a un periodo de transición. En este escenario de tanta incertidumbre no es casualidad que el activo refugio por antonomasia, el oro, haya vivido uno de los meses más positivos (+7,7%) superando cada día sus precios máximos hasta los más de 3.100 dólares la onza de oro. Por otra parte, en la renta fija europea destacaban los movimientos en los tramos más largos, ya que los planes de inversión hacían subir las rentabilidades, como la del Bund alemán, que pasaban del 2,48% a llegar a un máximo de casi el 2,90% para finalmente cerrar con un 2,67%, mientras el bono galo a 10 años subía del 3,21% al 3,38%.