Intermoney | La Reserva Federal cumplía con lo esperado y recortaba el tipo de los fed funds en 25 p.b. para llevar el rango al 4,25%-4,5%. Hasta aquí todo correcto, pero el último encuentro del año no dejaba indiferente. Lo primero es que se saldaba con una votación en la que no había unanimidad pues la presidenta de la Fed de Cleveland, Beth Hammack decidía mostrarse a favor de no acometer ningún tipo de recorte. Era la primera disidencia de un presidente regional desde 2022 y es una indicación de un comité más bifurcado a medida que el banco logra menos avances de lo previsto en el enfriamiento de la inflación y los riesgos para la actividad son al alza.

Sin embargo, en el comunicado se podía entrever que algun miembro más del comité del FOMC podría haberse mostrado receloso de la reducción por lo que las actas de la presente reunión sean sumamente interesantes. El recorte de ayer hace que la postura política de la Reserva Federal, como decía el presidente del organismo, Jerome Powell, sea significativamente menos restrictiva, pero, como bien hemos tratado anteriormente en otros informes, la Fed no avanzará mucho más en los recortes. Aquí estaba la otra parte interesante de la reunión, ya que, para el próximo año, Powell explicaba que el ritmo más lento de los recortes proyectados para 2025 refleja lecturas de inflación más altas y se espera que la inflación continúe en niveles superiores a los observados anteriormente.

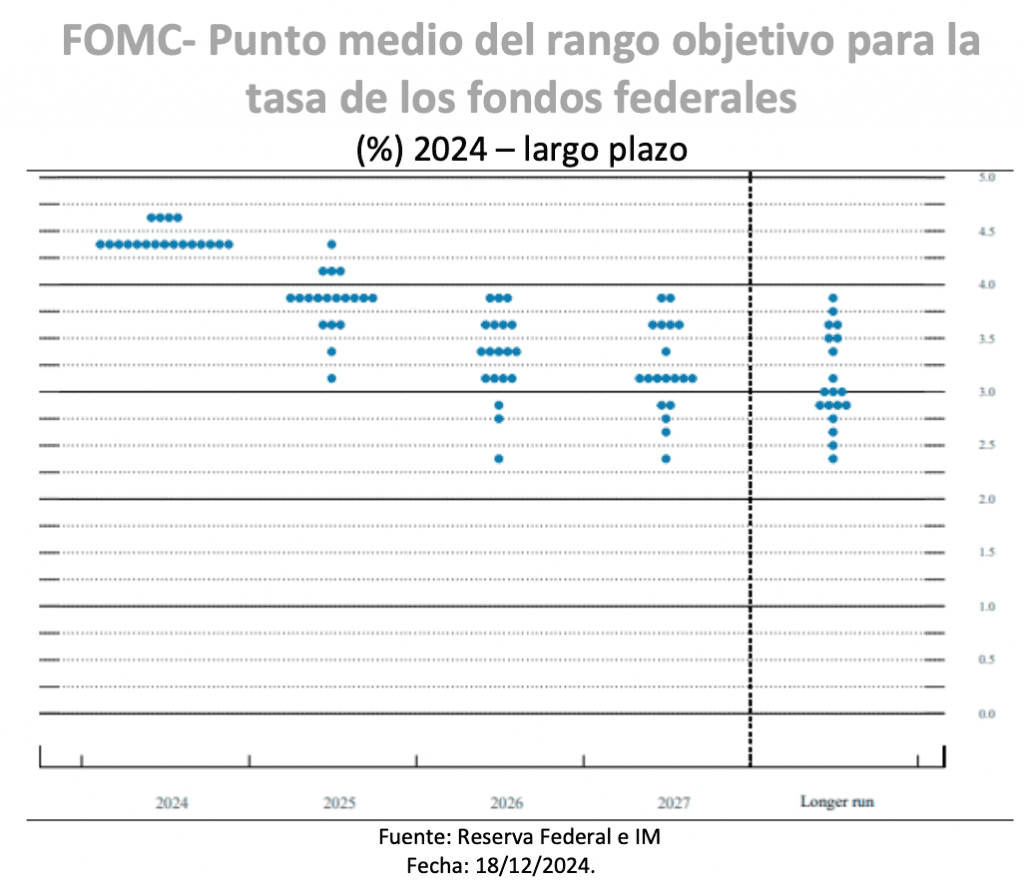

La realidad es que la Reserva Federal está llegando al final de su camino y como el presidente de la Fed indicaba, se encuentra cerca de donde deberían estar los tipos de interés neutrales. La actualización del cuadro macro y la nube de puntos señalaba que la mediana del pronóstico del

FOMC muestra 50 p.b. de recortes adicionales para 2025, lo que supondría situar la tasa en el 3,9%. Esto quiere decir que la estimación es más agresiva de lo esperado y que el banco sólo ve dos recortes de tipos para el próximo año, sorprendiendo a un consenso que mayormente apuntaba a tres recortes. En esta posición había 5 de los 19 miembros del comité, apostando por un recorte acumulado de 75 p.b.

En cuanto al resto, 10 de los 19 responsables de pronosticaron un 3,9% para finales de 2025 y cuatro estaban por encima de esa cifra. Claramente, hubo tres personas (excluyendo a Hammack, ya que ella disintió) que o bien no votan este año o bien optaron por no disentir y que todavía pensaban que las tasas no deberían haber cambiado ayer. Un miembro estaba en el 3,1%, mientras que la proyección más alta se situaba en el 4,4% (en otras palabras, donde estamos ahora, sin tener en cuenta la flexibilización).

Por otro lado, la dispersión de los pronósticos para los tipos a largo plazo muestra la realidad de que no hay consenso claro sobre donde realmente está la tasa neutral. La única realidad es que la mayoría está de acuerdo en que el nivel es más alto de lo que había sido antes de Covid por diversas razones, como podría ser la mayor carga de deuda federal. No obstante, esto es un misterio y más si vemos que la brecha entre la proyección de tipos a largo plazo más baja y la más alta es de 1,5 p.p, yendo desde el 2,4% hasta el 3,9%.

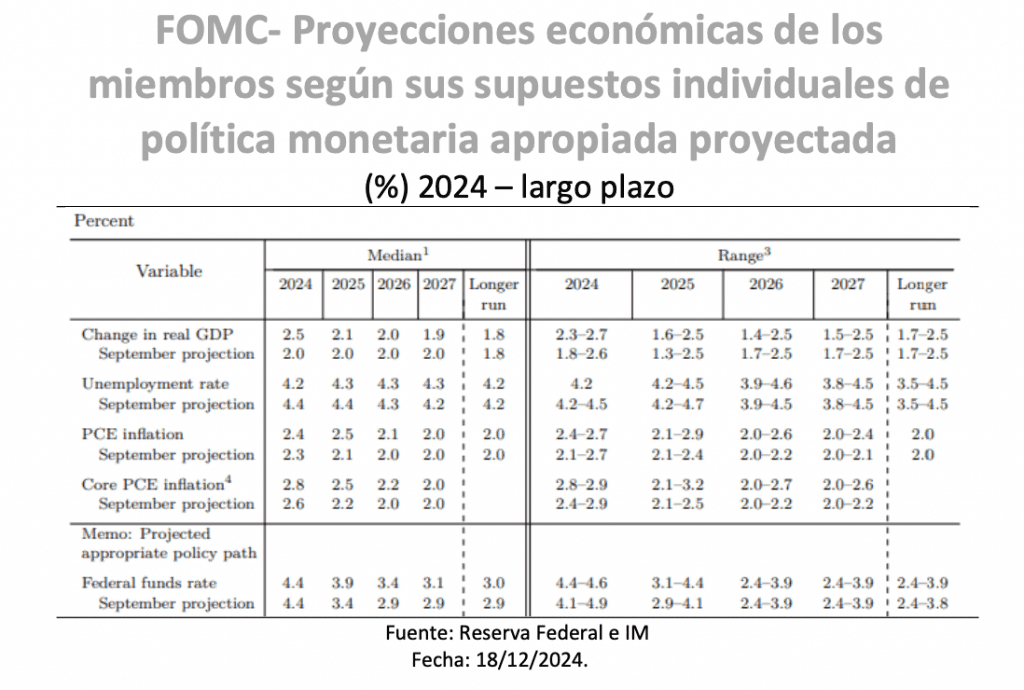

Para comprender el freno de la Fed conviene analizar que, para el próximo año, el banco revisó al alza las previsiones de crecimiento y a la baja las de desempleo y que subió las estimaciones de inflación. El PIB del presente año se revisaba en cinco décimas arriba (+2,5%) y en una para el siguiente (+2,1%). Para la tasa de desempleo se recortaba en dos décimas en 2024 (4,2%) y en una para 2025 (4,3%). Pero la inflación subyacente era la que sorprendía pues se revisaba dos décimas al alza 2024 (+2,8%) y tres el próximo año (+2,5%). Luego, el banco reconoce de manera inherente la posibilidad de políticas gubernamentales inflacionarias, a pesar de que Powell explicase que las expectativas de inflación están bien ancladas.

La incertidumbre política ha sido una de las razones por las que algunos responsables del FOMC previeron una mayor incertidumbre sobre la desinflación. Es más, algunos comenzaron a incorporar cuestiones de la política en sus pronósticos, si bien no es correcto tomar como un modelo idóneo el episodio anterior de aranceles bajo el mando de Trump. Por ahora, la Fed aguardará a ver cómo se desarrolla el panorama político, pero este es sin duda uno de los principales escollos para las acciones en 2025.

Para terminar, junto con la esperada reducción de 25 p.b. en los fed funds, la Reserva Federal reducía el tipo de interés para el repo inverso al 4,25% desde el 4,55%. Con esto se busca reducir el uso de la facilidad del repo, aunque según Powell el ajuste técnico no tiene incidencia en la política monetaria. La Fed, realmente quiere que haya mas movimiento en la liquidez.