Intermoney | En el encuentro del BCE del 10 de marzo, la entidad europea llevaba a cabo un ejercicio de previsión de inflación y crecimiento en base a tres escenarios. El primero era uno central considerado como el más probable de cumplirse, mientras que el segundo se trataba de uno adverso en el que la disrupción global en las cadenas de suministros y los cortes de gas desde Rusia impactaban en la energía y los costes de producción en la Eurozona. Por último, el BCE dibujaba un tercer escenario, el peor de todos. En este, la inflación se situaría en 2022 en el 7,1% con el PIB moderando hasta el 2,3%; debido al impacto en los mercados financieros y los efectos de segunda ronda en los precios ante una mayor subida del coste de la energía y los cortes de suministro.

El jueves, las proyecciones del BCE para el 2022 se quedaban a medio camino entre el escenario adverso y el negativo, especialmente en lo que a inflación se refiere. No resulta raro que, en base a un discurso de la presidenta Lagarde en el que se afirmaba que los riesgos sobre la inflación son principalmente al alza, el banco lanzase un mensaje más duro de cara a los pasos a seguir en su política monetaria. En concreto, se ratificaba la intención de aumentar los tipos en 25 p.b. en julio lo que afectará al tipo de las operaciones principales de financiación, la facilidad marginal de crédito y la facilidad de depósito.

Sin embargo, más interés despertaban las posibles acciones que tendrán lugar en septiembre considerando que la entidad apuntaba a una nueva subida y que su alza dependerá de las perspectivas de inflación a medio plazo. Esto viene a refrendar que, si dichas expectativas siguen siendo altas, el incremento se produciría en una cuantía superior a la de julio. Luego, bajo las premisas de la opcionalidad, la dependencia de datos, la gradualidad y la flexibilidad en la conducción de la política monetaria del BCE se dejaba abierta la puerta a movimientos por encima de los 25 p.b.

La clave de lo expuesto está en que, como explicaba la presidenta del banco europeo, las presiones inflacionarias se han ampliado e intensificado debido al aumento en los precios de muchos bienes y servicios. Como posteriormente explicaba, si una gran parte de la inflación es atribuible directa o indirectamente a la inflación importada, un 75% de los artículos medidos han aumentado su precio más de un 2%; algo que ya habíamos apreciado a grandes rasgos en los precios de los bienes industriales no energéticos y los servicios. Además, aunque el BCE descartaba el riesgo de la temida espiral de precios y salarios, explicaba que los aumentos salariales han repuntado desde marzo.

Si nos ceñimos a la actualización del cuadro macro, queda claro que el BCE es plenamente consciente que, de manera implícita, será más complicado domar la inflación y basta con mirar que para el 2024 la previsión de IPC seguía levemente por encima de la meta (+2,1%). De hecho, los riesgos al alza sobre la inflación llevaban a proyectar cifras de muy superiores frente a la anterior proyección de marzo. Concretamente se apunta a un 6,8% en 2022 (5,1% marzo), un 3,5%% en 2023 (2,1%) y el ya citado 2,1% en 2024 (1,9%). La revisión al alza era extrapolable a la subyacente, al estimarse un promedio de 3,3% en 2022, 2,8% en 2023 y 2,3% en 2024 que se situaba por encima de las proyecciones de marzo.

En base a las altas tasas de inflación, el BCE es consciente de que la estabilidad financiera ha empeorado, que habrá una presión mayor en el coste de endeudamiento y que, en sectores como el bancario, los riesgos de crédito han subido. En esta línea, el coste de la energía, la incertidumbre y el efecto de los altos precios sobre la renta disponible se materializaba en una palpable revisión a la baja de las cifras de crecimiento. Esto llevaba a la autoridad monetaria a prever un PIB del 2,8% en 2022 frente al 3,7% de abril, un 2,1% en 2023 frente al 2,8% anterior y a subir las cifras de 2024 a un 2,1%.

Luego, controlar la inflación no le saldrá gratis a un BCE que aprovechaba para explicar sus acciones de cara al balance. Por un lado, se confirmaba el fin del programa de compras APP a partir del 1 de julio de 2022, si bien el banco continuará reinvirtiendo en su totalidad sus vencimientos durante un periodo prolongado de tiempo después de la fecha en que se comience a subir los tipos y durante el tiempo que sea necesario.

Aquí se matizaba que esto se hará durante el tiempo que sea necesario para mantener unas condiciones de liquidez amplias y una postura de política monetaria adecuada; un mensaje que cambiaba con respeto a abril cuando se apuntaba a mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria. Queda claro que el BCE no quiere dejar cabos sueltos en su transición monetaria. Por otro lado, se reinvertirán los vencimientos del PEPP hasta al menos finales de 2024 y n este aspecto, la flexibilidad del programa de compras, concretamente el PEPP servía para que se abordase otro gran aspecto como era el riesgo de fragmentación.

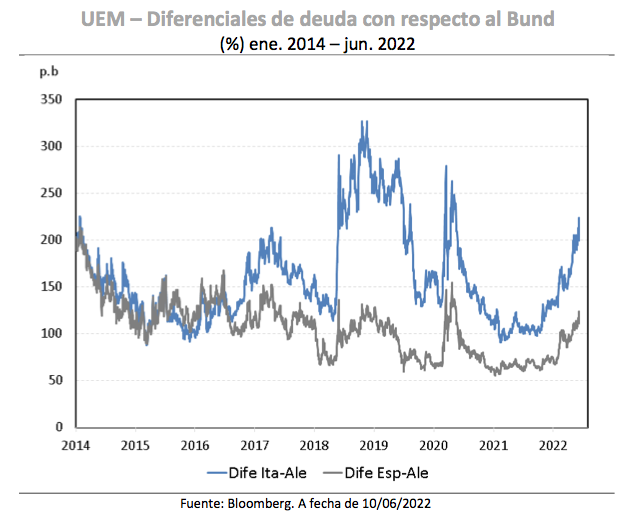

No es ningún secreto la realidad de que el coste de financiación puede llegar a divergir con fuerza entre unos países y otros, siendo más acusado en aquellos más endeudados y vulnerables. Por ello, el mercado no se quedaba satisfecho con que se apuntase de nuevo a la flexibilidad en el PEPP para hacer frente al riesgo de fragmentación y que no se dispusiese de apuntes específicos de una herramienta concreta.

Con respecto a lo último, los posibles instrumentos no parece que estén en la mente del organismo de cara al corto plazo, aunque se hacía saber que de ser necesario se diseñará una herramienta eficaz para controlar los desajustes. A la mente nos viene determinados momentos en los que la autoridad monetaria ha presentado mecanismos como el OMT (del que nunca se llegó a echar manos) cuando se ha tratado de salvaguardar una adecuada transmisión de la política monetaria. Es por ello que el mercado buscaba detalles más concretos y que hubiese una decepción general con un BCE que buscaba apaciguar los ánimos sólo mediante el mensaje.

No es de extrañar que, ante una senda de subidas más agresiva, sin un apunte claro sobre los tipos neutrales (en este aspecto, Lagarde explicaba que ni lo había tratado) y ante la falta de una herramienta concreta de contención, se produjesen fuertes movimientos de venta en la deuda soberana. En Alemania, la rentabilidad del Bund ascendía en +7,4 p.b. (1,422%), aunque los movimientos más fuertes estaban en el bono italiano, con la referencia a 10 años repuntando en +22 p.b. (+3,588%).

Los movimientos en los activos italianos son compresibles, puesto que la situación del país, con los niveles y vencimientos de deuda actuales, es más sensible a los cambios en los tipos de interés. Como era de esperar, el spread del papel transalpino con respecto al alemán se situaba en 216 p.b. Los bonos en general están sufriendo bajadas, aunque en un nivel diferente en cada región, por ejemplo, el español a 10 años, se situó en torno al 2.64%, una subida de 14 puntos básicos. En cuanto al bono griego, otro de los más castigados, ha llegado a superar el 4.10%, el nivel más alto desde marzo de 2020.

En cuanto a los niveles del euro, hemos presenciado como durante la comparecencia había escalado respecto al dólar, con el que ha llegado a estar a más de 1,076 para, instantes después, volver a los niveles previos y situarse de nuevo por debajo del 1,07. Esto estaba motivado por la poca concreción que ha habido en las explicaciones respecto a herramientas antifragmentación. Por su parte, la reunión del BCE no dejaba indiferente a la renta variable y la posibilidad de asistir a subidas más fuertes junto con las dudas de cara a los costes de la deuda y su efecto en la actividad ocasionaban caídas a los índices como bien se veía en el Stoxx600 y su -1,36% (434 pts).