Morgan Stanley | Un driver negativo para el equity está siendo la situación del gas y podría convertirse en el principal catalizador negativo para Europa en el 2H. Uniper, el principal proveedor de gas europeo y principal cliente de Gazprom hizo el jueves pasado un warning ya que está recibiendo solo un 40% del suministro de gas ruso y eso le ha obligado a asegurarse volúmenes de otros proveedores a un coste mayor y sin poder trasladarlo al consumidor.

En solo unos meses el flujo de gas ruso a Europa se ha reducido en 2/3, mucho más rápido de lo que asumíamos. La declaración del nivel 2 de emergencia por parte de Alemania cambia el debate en torno al suministro del gas para centrarlo en el consumo. Los precios del gas tendrán que mantenerse altos durante más tiempo para que el mercado se equilibre y provoque una mayor destrucción de demanda y siga incentivando unas mayores importaciones de GNL.

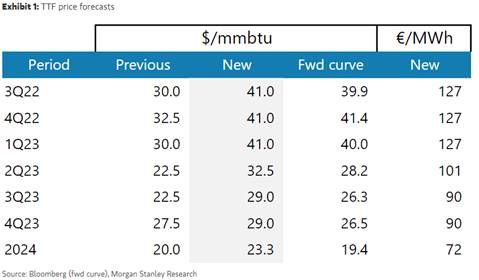

Estimar el precio exacto es complicado, sin embargo, a comienzos de mes el gas natural alcanzó los USD40/mmbtu y provocó cierta destrucción de demanda. Por ello, creemos que el precio se mantendrá en torno a esos niveles hasta finales del invierno 2022-23. Nuestro nuevo objetivo para el precio del gas es de USD41/mmbtu 3Q22 vs USD30 antes.

Sin embargo, seguimos viendo dos inconvenientes:

- Aun con estas asunciones, la trayectoria de los inventarios no es alentadora ya que Europa acumularía como mucho el 80% de sus inventarios en noviembre, y

- En los últimos meses, Europa ha importado cerca del 30% del GNL global (vs 18% en 2021). Sin embargo, a medida que China se recupere, aumentará su demanda de GNL y el mercado estará más tenso.