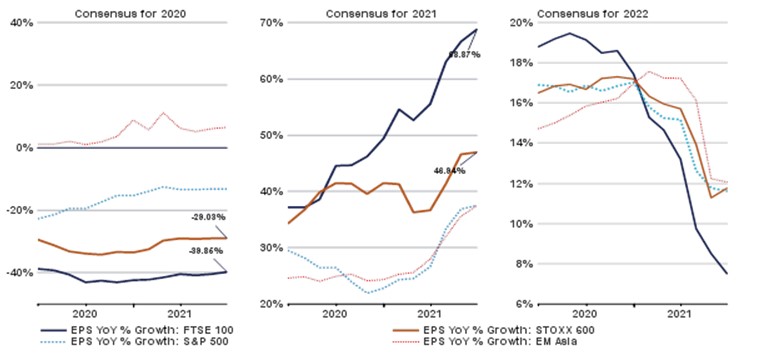

Karolina Noculak (Aberdeen Standard Investments) | ¿Debemos preocuparnos por los «gráficos en forma de gusano» (abajo) que muestran una desaceleración en la tasa de crecimiento del consenso de los BPA en 2022? Posiblemente no demasiado. La tasa de crecimiento se está desacelerando porque las proyecciones del BPA de 2021 (es decir, la base de comparación) están aumentando más rápidamente que las previsiones del BPA de 2022.

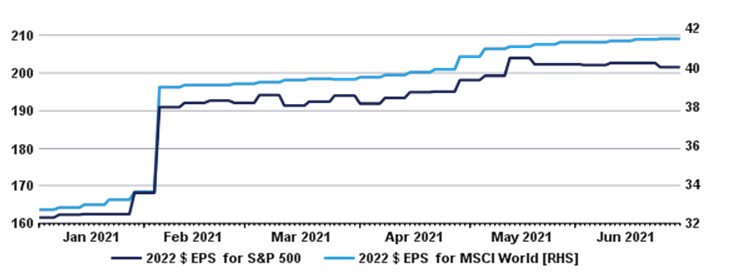

Este gráfico indica que las estimaciones del BPA para 2022 están aumentando para el S&P 500 y el MSCI World:

La desaceleración secuencial de la tasa de crecimiento del BPA es inevitable y tiene el potencial de crear titulares negativos y convertirse en una fuente de volatilidad para el mercado. La fuerza del actual repunte cíclico no puede mantenerse de manera indefinida. Pero el ciclo de beneficios puede no haber terminado todavía y el «nuevo pico de beneficios» tiende a ser más alto en cada ciclo debido a la evolución de la composición de los índices y a la constante apuesta por incluir a las empresas más rentables en el índice S&P 500.

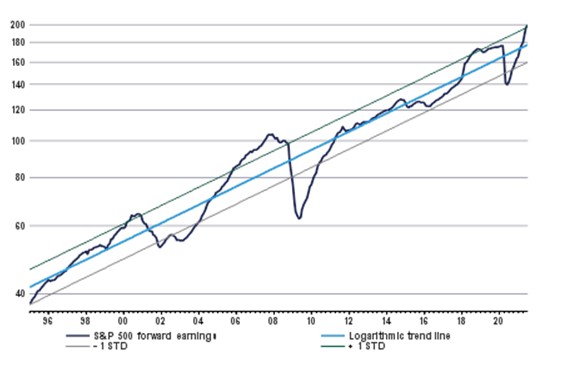

Creo que los argumentos a favor de una recesión de los beneficios (y de una corrección significativa de la renta variable en lugar de una mera consolidación) probablemente requieran algo más que la narrativa del «pico de beneficios», es decir, una desaceleración sustancial del crecimiento, costes fuera de control/exceso de capex, errores políticos, etc.

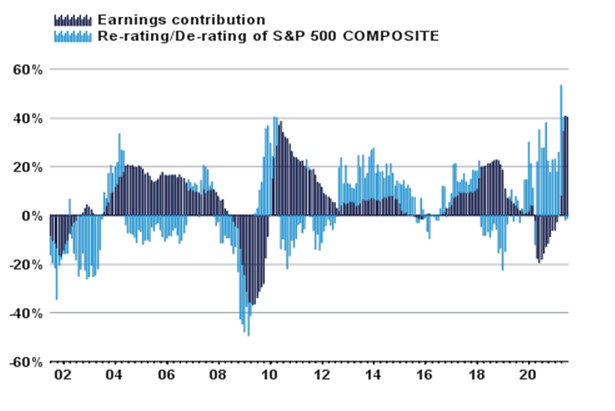

Por último, se espera que las valoraciones de las acciones (medidas como múltiplos P/E) se compriman a medida que el BPA continúe su senda de recuperación. Esto es simple aritmética. En las primeras fases de la recuperación se suele pasar de los múltiplos a que los beneficios se conviertan en la fuerza dominante de la rentabilidad de la renta variable.

Lo que estamos viendo hoy en día se asemeja al escenario previo posterior a la recesión (aunque el punto de partida de las valoraciones es significativamente diferente debido a las intervenciones monetarias y a la abundancia de liquidez). Esto apunta a una compresión del PER (ratio precio-beneficio) en el futuro (compensada por el crecimiento del BPA).