Intermoney | Sabíamos que, a pesar de mantener la horquilla de los fed funds sin cambios en el 4,25%-4,50% la reunión de la Reserva Federal iba a ser de suma importancia debido al nuevo panorama político y la actualización del Resumen de Proyecciones Económicas. No nos equivocábamos. La Fed mantenía su encuentro en una posición complicada como resultado de la incertidumbre derivada de la guerra comercial en expansión. Estas tensiones comerciales son un desafío para el banco, puesto que amenazan con frenar el crecimiento, pero también aumentar los precios y así quedaban recogidas en su cuadro macro para el que el banco revisaba a la baja el crecimiento y al alza los precios. Previamente, en el comunicado ya se hacía mención explícita a los nuevos riesgos. En el mismo se indicaba que la “incertidumbre sobre la perspectiva económica ha aumentado” y, lo que era más importante, se eliminaba la referencia de que los riesgos para el empleo y la inflación estaban “aproximadamente equilibrados” lo que realza más la compleja situación presente.

El FOMC recalibraban los riesgos vigentes y así lo hacía saber el presidente del banco, Jerome Powell, en la rueda de prensa. El presidente, en su conferencia, reconocía que los aranceles ya están impactando en la economía y se han incluido en las previsiones económicas. Afirmaba que el escenario base sigue siendo que los aranceles tendrán un impacto transitorio en la inflación, pero existe mucha incertidumbre al respecto. Powell descartó repetidamente la idea de que las expectativas de inflación a largo plazo estuvieran aumentando y añadió que la Fed no quiere adelantarse a las encuestas que muestran una menor confianza del consumidor. Hasta el momento, argumentó, los datos duros son sólidos.

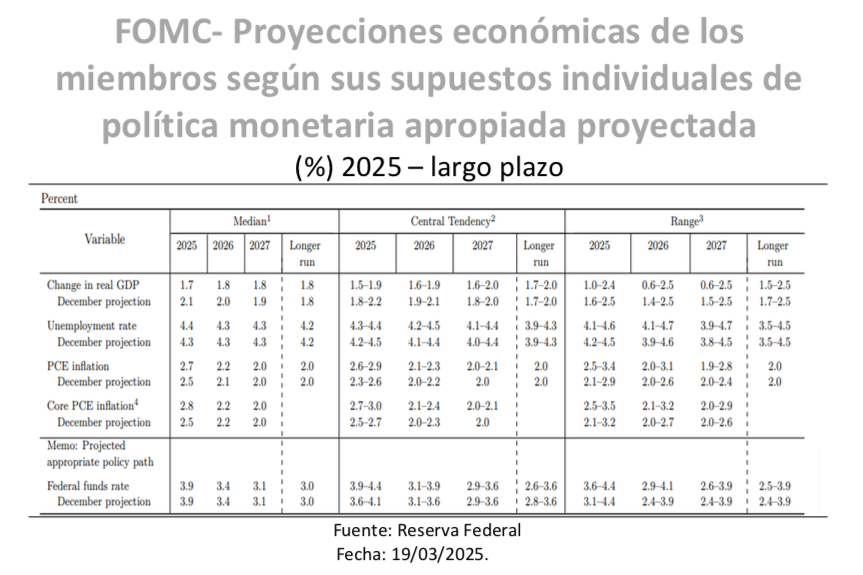

Considerando la evaluación de unos datos que todavía aporta salud y unos riesgos al alza sobre la inflación, el tono del encuentro era más “hawkish”. Por eso, el FOMC decidía no tocar la estimación de recortes para el presente año, la cual estaba en dos acciones de 25 p.b. que dejarían la tasa en el 3,875% para lo que resta de 2025. Además, sólo dos miembros apostaban por tres recortes (frente a los cinco de diciembre), mientras que ocho participantes ahora prevén solo uno o ningún recorte en 2025. La postura de la Fed era explicada por un Powell que, preguntado por el mal desempeño de las bolsas y de la confianza, enfatizaba que lo que le importaban eran los cambios materiales y consistentes en las condiciones financieras generales. En el comunicado también podíamos entrever que la Fed sólo relajaría su postura si la estabilidad financiera estuviera en peligro o amenazara con desencadenar una recesión. En lo que concierne a la segunda razón, es que en el mandato dual mandato en materia de inflación y empleo, ninguno de ellos ha disminuido lo suficiente.

De cara a las estimaciones de actividad, reflejando el lastre que suponen para el crecimiento los recortes del gasto público y los aranceles, la proyección de crecimiento del PIB se redujo para 2025 al 1,7% desde el 2,1% de diciembre, mientras que para 2026 y 2027 se recortaba al 1,8% para ambos desde el 2,0% y el 1,9% anteriores. De acuerdo con Powell, siempre existe el riesgo de un escenario recesivo, y aunque las probabilidades han aumentado, siguen sin ser altas. Por otro lado, la tasa de desempleo proyectada para 2025 aumentaron de forma muy marginal a. 4,4% (desde 4,3%) y aquí el mandatario destacaba que los despidos federales hasta ahora no han sido significativos. En cuanto a los precios, los funcionarios aumentaron la estimación mediana del PCE subyacente al 2,8% para finales de este año, desde el 2,5% previsto anteriormente. Hubo pocos cambios en las previsiones de inflación más allá de 2025, con las estimaciones del PCE subyacente para 2026 y 2027 sin cambios en el 2,2% y el 2,0% respectivamente.

Volviendo a la nube de puntos, la mediana para cada año ha permanecido sin cambios, y nos parece adecuado volver a destacar que la dispersión de los pronósticos para los tipos a largo plazo muestra la realidad de que no hay consenso claro sobre donde realmente está la tasa neutral. La única realidad es que la mayoría está de acuerdo en que el nivel es más alto de lo que había sido antes de Covid por diversas razones, como podría ser la mayor carga de deuda federal o el hecho de que la inflación a largo plazo pueda ser más elevada. No obstante, esto es un misterio y más si vemos que la brecha entre la proyección de tipos a largo plazo más baja y la más alta es de 1,5 p.p, yendo desde el 2,5% hasta el 3,9%.

Finalizando con las cuestiones del balance, se anunciaba una nueva reducción de la velocidad del QT, deshaciéndose de un máximo de sólo 5.000 mill. de dólares de bonos del Tesoro al mes (desde 25.000 mill.) a partir de abril, aunque el tope de las retiradas de MBS se mantiene sin cambios en 35.000 mill de dólares. En este sentido, las actas de la última reunión mostraron que la senda del QT se discutió entre los miembros del comité, pero la decisión de ayer se encontró con el voto disidente de Waller, y este es el tercer voto en contra desde septiembre, lo que hasta entonces para encontrar el anterior teníamos que retrotraernos hasta el 2005. Más allá de la cuestión anecdótica, por nuestra parte es lógico que decidan levantar el pie del acelerador considerando los problemas relativos al techo de la deuda y a que la Fed no tiene una visión clara de las condiciones de liquidez subyacentes en este momento, ya que el Tesoro no está absorbiendo tanto efectivo como de costumbre.