Jérémie Boudinet (Crédit Mutuel Asset Management) | Las fusiones y adquisiciones (M&A) entre bancos europeos se han disparado en los últimos meses, con nuevos rumores o intentos de adquisiciones casi semanales. Esta aceleración sugiere un cambio en los motivos: ¿estamos pasando de la consolidación y los acuerdos de rescate a una oleada de movimientos impulsados por la arrogancia y la extravagancia?

La Gran Crisis Financiera (GCF) de 2007-2009 supuso una convulsión para el sector bancario mundial. Mientras que las mayores entidades de EEUU y el Reino Unido se vieron obligadas a realizar fusiones urgentes, los bancos de toda Europa continental experimentaron una oleada de nacionalizaciones y rescates masivos. Las secuelas de la crisis del euro dejaron al descubierto las debilidades regulatorias y de balance de las entidades europeas, mientras que casi todos los bancos de los llamados países «periféricos» perdieron el acceso al mercado interbancario, lo que les obligó a depender de la liquidez del BCE y de sus bancos centrales nacionales para sobrevivir.

La introducción de las normas de solvencia y liquidez de Basilea III, así como la creación del Mecanismo Único de Supervisión (MUS) del BCE, aceleraron las fusiones en algunos de los sectores bancarios más fragmentados, como los de España e Italia, donde la mayoría de las cajas de ahorros de estos dos países experimentaron grandes transformaciones. Los bancos tuvieron que fusionarse para sobrevivir. Algunas entidades no pudieron escapar a la liquidación (Banco Popular, bancos venecianos en Italia, etc.), mientras que otras han tenido que retener los dividendos de los accionistas durante muchos años para formar colchones de capital acordes con las crecientes exigencias de los reguladores. Muchos grupos bancarios también salieron de lo que consideraban mercados «no esenciales», volviéndose a centrar en sus mercados de origen y reduciendo sus niveles de apalancamiento. No creemos que este tipo de fusiones y adquisiciones se hayan producido desde 2019, con la notable excepción del banco suizo Credit Suisse, que UBS absorbió a principios de 2023 debido a sus grandes deficiencias de gobernanza y liquidez.

Consolidación M&A: ¿Una fase que llega a su fin?

La rentabilidad de los bancos se vio gravemente obstaculizada por un entorno de tipos de interés bajos hasta 2022; unas estructuras de costes elevados (especialmente en la banca minorista, con la creciente racionalización de las redes de sucursales y la competencia de los bancos en línea); grandes provisiones para riesgos de crédito y litigios; y considerables exigencias de reservas para garantizar unos coeficientes de capital confortables. La carrera por el tamaño se convirtió así en un factor crucial para garantizar las economías de escala y el ahorro de costes. Una vez más, los sectores bancarios español e italiano estuvieron a la vanguardia de este cambio, en particular con la fusión entre CaixaBank y Bankia (2020-2021), y la OPA hostil de Intesa Sanpaolo sobre UBI Banca (también en 2020-2021). El reto consistía en establecer una posición dominante en sus mercados locales, al tiempo que se beneficiaban de un entorno normativo y contable más favorable a las fusiones (formación de badwill y uso de créditos fiscales diferidos) y de unos balances menos complejos. La filosofía «Too Big To Fail» (demasiado grande para quebrar), antaño principio rector de los reguladores, quedó atrás con la aprobación de las autoridades reguladoras y supervisoras. Además de consolidar a los actores principales y de segundo nivel, muchos bancos también ajustaron sus balances en función de sus ventajas competitivas, reforzando o reduciendo actividades específicas (préstamos al consumo, tarjetas de crédito, leasing de automóviles, etc.).

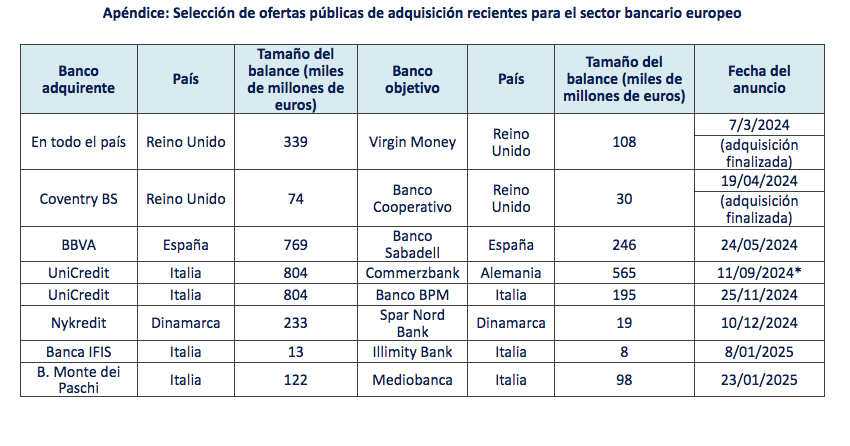

Sin embargo, la carrera por el tamaño tiene límites, como las adquisiciones hostiles de entidades sistémicas. Deutsche Bank no pudo convencer a las autoridades alemanas de sus planes para adquirir Commerzbank en 2019, debido a los riesgos de despidos significativos en la transacción, así como a los objetivos inciertos de sinergia debido a la muy baja rentabilidad intrínseca del sector bancario minorista alemán. Mientras que la oferta hostil de BBVA sobre Banco Sabadell es menos problemática desde un punto de vista sistémico, la complejidad y el tamaño de la oferta lanzada en mayo de 2024 requiere numerosas aprobaciones y batallas de lobby, lo que en última instancia podría desalentar a BBVA si las autoridades deciden imponerventas de activos para validar la operación. Por tanto, parecía más fácil considerar consolidaciones de bancos de segundo nivel, como los británicos Nationwide y Coventry Building Society, que anunciaron sus adquisiciones de Virgin Money y Co Op Bank en el primer semestre de 2024 (véase el gráfico del apéndice para más detalles), y más recientemente el banco danés Nykredit con Spar Nord Bank.

La conclusión parecía clara: era más fácil consolidar a escala nacional que internacional, sobre todo por razones financieras (la necesidad de mantener coeficientes de solvencia y liquidez sustanciales y separados en cada país, las complejidades normativas en cuanto al alcance de las resoluciones bancarias, lo incompleto de la Unión Bancaria Europea sobre el fondo de depósitos garantizados y las sinergias menos evidentes).

¿El regreso de las fusiones y adquisiciones impulsadas por la arrogancia?

El banco italiano UniCredit, cuya banca minorista opera en Alemania y Austria, entró de lleno en la escena de las fusiones y adquisiciones a gran escala, adquiriendo rápidamente una participación en el capital de Commerzbank en septiembre de 2024, lo que provocó la ira de los políticos alemanes y de la dirección del banco alemán. Algunas declaraciones podían incluso interpretarse como desprecio, o algo peor, por las intenciones de un banco italiano hacia un banco alemán1. La oposición se convirtió rápidamente en política más que financiera, poniendo de relieve las tensiones nacionalistas como un obstáculo adicional a las fusiones transnacionales. Aunque es fácil criticar la postura alemana, preguntémonos: ¿Cuáles serían las reacciones políticas y económicas si un gran banco extranjero quisiera adquirir un banco francés como Société Générale? «¿Adquirir en el extranjero? Sí. ¿Ser adquirido por unextranjero? No, gracias».

Andrea Orcel, consejero delegado de UniCredit, consideró que su proyecto de M&A en Alemania se retrasaba, en el mejor de los casos, por las próximas elecciones, por lo que puso sus ojos en el banco italiano Banco BPM en noviembre de 2024, apenas 12 días después de que este último anunciara una OPA sobre la gestora de activos Anima. Liderar un proyecto de adquisición de un banco ya es de por sí una gran ambición, pero perseguir dos simultáneamente parece casi irrealizable, como un signo de excesiva arrogancia por parte de su líder, deseoso de ofrecer a los accionistas una nueva narrativa mientras que la esperada bajada de los tipos de interés europeos amenaza con afectar a los márgenes netos de interés de los bancos.

Desde noviembre de 2024, la carrera de fusiones y adquisiciones en Italia ha despegado en todas direcciones, con el aumento de la participación de Crédit Agricole en Banco BPM para defender su actual participación y sus acuerdos de distribución. Al mismo tiempo, Banco BPM y Anima (que, recordemos, es objeto de una OPA por parte de Banco BPM) han aumentado conjuntamente su participación en Banca Monte dei Paschi di Siena, a medida que el Estado italiano reduce gradualmente su participación. En enero de 2025, el banco italiano especializado en la gestión de créditos morosos, Banca IFIS, anunció una OPA sobre su rival, el también italiano Illimity Bank, mientras que Banca Monte dei Paschi di Siena (BMPS) anunció a finales de mes su intención de presentar una OPA sobre Mediobanca. Esta última es quizás la más sorprendente, ya que BMPS siempre ha sido un objetivo en el mercado italiano, pero es probable que la acción coordinada del Estado italiano y de los principales accionistas del banco (que también lo son de Mediobanca) haya podido cambiar los planes. Además de un precio de compra propuesto que ahora está por debajo del precio actual de Mediobanca, el comunicado de BMPS menciona el ahorro de costes a través de sinergias muy optimistas, dada la muy débil complementariedad entre los dos bancos. Esto explica en gran medida la reacción negativa del mercado bursátil tras el anuncio. También en este caso, los intereses políticos pueden haber prevalecido sobre el sentido financiero. El consejo de administración de Mediobanca rechazó rápidamente la oferta, tachada dedestructora de valor, y poniendo de relieve, entre líneas, los intereses contrapuestos de los accionistas.

Mientras que las fusiones y adquisiciones hostiles eran tabú en el sector bancario hace unos años, ahora son la norma. Absorber para evitar ser absorbido. Creemos que la historia de las fusiones y adquisiciones de bancos europeos en la última década ha sido muy sólida, respaldada por la integración y unos precios de adquisición razonables, apoyados por unos múltiplos de acciones bajos para la mayoría de los bancos europeos. Sin embargo, cabe plantearse si esta disciplina debiera mantenerse en posibles transacciones futuras, dado el sentido de urgencia mostrado por la dirección de las entidades europeas. No se trata de si los bancos pueden integrarse con otros bancos, sino de examinar detenidamente los precios de adquisición y las sinergias que se ofrecen.

Las circunstancias son muy diferentes a las del periodo anterior a la crisis financiera mundial, pero el sector bancario europeo ya experimentó un periodo de actividad desenfrenada de fusiones y adquisiciones hasta 2007, con una expansión hacia áreas en las que se esperaba una mayor rentabilidad, y con unos precios de adquisición elevados sin que ello supusiera un problema, dado que la rentabilidad de los fondos propios de los bancos europeos era de dos dígitos en aquel momento, y los requisitos de capital eran mínimos (las primas por fondo de comercio incluso contaban como capital reglamentario, lo que fomentaba unos múltiplos de adquisición elevados). El caso más emblemático de la euforia de fusiones y adquisiciones de la época fue el de Banca Antonveneta, que fue adquirida por ABN Amro en 2005 (el primer banco extranjero en poseer un banco italiano), antes de que el propio ABN Amro fuera comprado por Royal Bank of Scotland, Banco Santander y Fortis en octubre de 2007, y luego el Santander vendiera la parte del Banco Antoveneta que había heredado sólo un mes después, en noviembre de 2007, por unos 9.000 millones de euros al BMPS, que más tarde pagaría un precio muy alto por ella.

Recientes rumores sugieren que el banco francés BPCE podría estar interesado en el banco portugués Novo Banco, que su accionista mayoritario planea sacar a bolsa o vender. BPCE no tiene actualmente ninguna presencia real en la banca minorista en Iberia, aparte de las actividades vinculadas principalmente a Natixis. Por parte de Crédit Agricole, su postura es actualmente más bien defensiva con sus ampliaciones de capital en el Banco BPM, pero una mayor implicación, o incluso un papel de caballero blanco, podría corresponderle potencialmente en función del resultado de la OPA de UniCredit. Puede resultar tentador establecer paralelismos con las desafortunadas aventuras de los bancos franceses fuera de sus fronteras a raíz de la crisis del euro, como Emporiki en Grecia adquirido por Crédit Agricole, pero creemos que los bancos franceses están adoptando una postura prudente ante las actuales turbulencias en el panorama bancario europeo.

Por último, aunque las fusiones y adquisiciones son tendencia entre los bancos, también pueden implicar a gestores de activos, porque un banco que adquiere una gestora puede hacerlo a través de su filial de seguros, lo que le permite obtener un trato regulador favorable (lo que se conoce como el Compromiso Danés). Esta es la razón por la que BNP Paribas está en proceso de fusión con AXA IM a través de su filial de seguros Cardif. Lo mismo ocurre con el Banco BPM y su OPA sobre Anima. Si consideramos también la creación de una empresa conjunta entre Generali y Natixis sobre sus actividades de la gestora o el hecho de que Allianz estaría dispuesta a vender la totalidad o parte de Allianz Global Investors, no cabe duda de que las actividades de gestión de activos estarán en el centro de los futuros movimientos de fusiones y adquisiciones de los bancos europeos.

Conclusión

En un momento en que la finalización de las normas de Basilea III está en punto muerto, en función de la posición de Donald Trump sobre su futuro, y en que los estados europeos siguen retirándose de los bancos que tuvieron que rescatar tras la GCF, como AIB en Irlanda, Commerzbank, varios bancos griegos, BMPS, etc., sin duda se están preparando otras maniobras. Dado el ritmo acelerado de los últimos acontecimientos y las batallas accionariales en curso, cabe esperar precios de adquisición más elevados. La ventaja del sector bancario es que sigue siendo un sector fuertemente regulado, y que las autoridades reguladoras nunca permitirán una compra que debilite sustancialmente el exceso de colchones de capital del banco adquirente (ya sea en términos del coeficiente Common Equity Tier 1 o de otras métricas, como el coeficiente de apalancamiento de Basilea III y los coeficientes MREL, que exigen a los bancos mantener colchones de pasivos para absorber pérdidas en caso de resolución). Este fondo es primordial y se combina con requisitos adicionales de solvencia y coeficiente de apalancamiento para las entidades de mayor tamaño (entidades sistémicas globales o locales en la terminología reguladora), lo que también puede disuadir ciertas megafusiones.

El gran fortalecimiento de las normas europeas de regulación y supervisión en los últimos quince años ha permitido a los bancos recurrir a las fusiones y adquisiciones para sobrevivir. Ahora se pretende permitir el mantenimiento de un mayor nivel de rentabilidad para compensar el descenso gradual previsto de los márgenes netos de interés en un momento en que la diferencia de rentabilidad con los bancos estadounidenses sigue siendo clara. Los importantes excedentes de capital de los bancos proporcionan más flexibilidad en sus intenciones de adquisición y, por tanto, podrían dar lugar a múltiplos de adquisición más elevados. Aunque la solvencia proforma de las entidades combinadas es en general fácil de evaluar, el impacto a más largo plazo sobre la rentabilidad depende en parte de las sinergias que se hayan desarrollado, que podrían reducirse si las transacciones se aprueban en condiciones demasiado optimistas. Aunque esta cuestión de la rentabilidad preocupa sobre todo a los accionistas y menos a los obligacionistas, somos conscientes de que la reputación de un emisor también influye en el nivel de los diferenciales de sus obligaciones, especialmente en caso de decisiones financieras consideradas imprudentes. De momento, no nos preocupan demasiado los recientes anuncios de OPAs en el sector bancario, pero algunos empiezan a hacernos enfadar.

Como gestores de bonos, las fusiones y adquisiciones suelen tener un impacto positivo en la calificación financiera de una empresa (las empresas con menor calificación tienden a acercarse a la empresa con mayor calificación, que suele ser la entidad adquirente, en lugar de lo contrario). Los bancos más grandes suelen tener un acceso más fácil al mercado de bonos, especialmente para las emisiones de deuda subordinada, ya que pueden emitir mayores cantidades (emisiones de 500 millones de euros o más, conocidas como emisiones de referencia), que son, por tanto, más líquidas y se emiten con diferenciales teóricamente algo más bajos debido a una prima de iliquidez percibida menor. Esta facilidad de acceso podría permitir la aparición de nuevos emisores de deuda subordinada (por ejemplo, ni BMPS ni Mediobanca tienen AT1). Por último, cuanto mayor es el balance de un emisor, mayor es el número de títulos de nivel 1 adicional (AT1) en circulación (y a menudo por encima del mínimo reglamentario recomendado). Sin embargo, es más fácil para un banco gestionar la refinanciación de varios AT1 de forma continua que tener sólo uno en circulación, cuya capacidad de refinanciación depende más de una ventana de mercado específica y única. Por lo tanto, creemos que los bancos más grandes tienden a tener un mejor historial de ejercicio de las opciones de compra de AT1 y Tier 2 que los bancos más pequeños.