Caixabank Research | La Covid19 está provocando un incremento abrupto de la deuda. Desde el estallido de la pandemia, las ratios de deuda pública han aumentado de forma súbita y pronunciada y alcanzarán niveles prácticamente nunca vistos (los precedentes históricos se encuentran estrechamente vinculados a grandes guerras). Por ejemplo, en Italia y España se prevé un salto de +25 p. p. de PIB en tan solo un año, cuando, tras la crisis financiera de 2007/2008, se tardaron cinco y tres años, respectivamente, en acumular un incremento parecido (y eso que se partía de un mayor margen de maniobra fiscal).

El incremento de la deuda pública es una reacción necesaria y eficaz para suavizar el daño de una caída sin precedentes en los ingresos de familias y empresas: endeudarse consiste en trocear esta caída excepcional en partes más pequeñas y distribuirlas a lo largo del tiempo. Con todo, en muchos casos se parte de niveles de deuda pública ya elevados. La sostenibilidad no está en entredicho, pero ha generado inquietud y, además, a medio plazo preocupa que una mochila de deuda más pesada lastre el desempeño económico.

Una condición básica para gestionar el incremento abrupto de la deuda pública, y sentar las bases para irla reduciendo en el futuro, es que las economías se recuperen con crecimientos sostenidos. Para ello es clave que la crisis no se enquiste (por ejemplo, por una política económica demasiado tímida o una retirada prematura del estímulo) y que se aprovechen las oportunidades para dinamizar el crecimiento de fondo (por ejemplo, mejorando la capacidad de adaptación a las nuevas tecnologías y a las transformaciones energéticas y medioambientales).

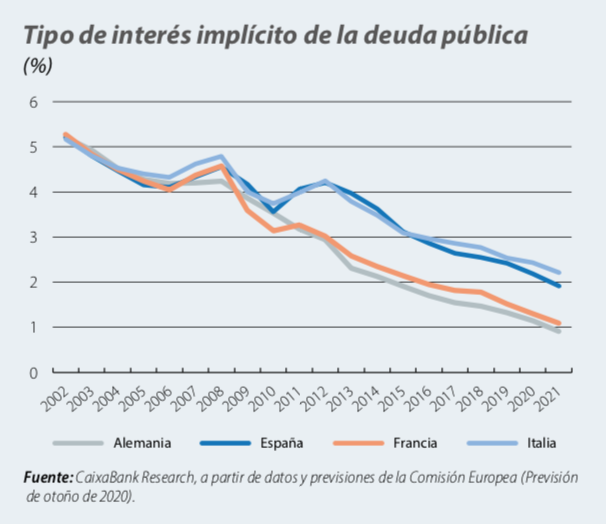

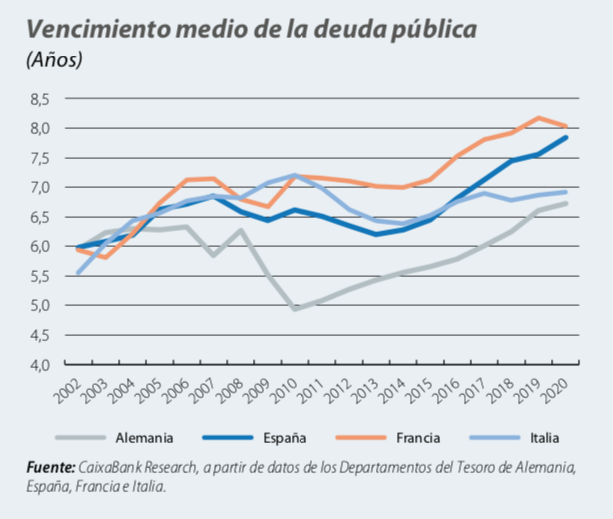

Además, al valorar las consecuencias del aumento de la deuda, no solo hay que tener en cuenta el nivel al que se va a situar, si no que a corto plazo también es muy relevante la carga financiera que ello conlleva (los flujos de pagos de la deuda respecto a los flujos de ingresos). En un entorno de bajos tipos de interés y una deuda financiada a vencimientos largos, la carga financiera debería ser llevadera. Y, de hecho, en la eurozona se dan condiciones para que así sea. En concreto, la reducción sostenida de los tipos de interés a lo largo de las últimas dos décadas (véase el primer gráfico) y el alargamiento de los vencimientos de la deuda (segundo gráfico) están dando cobertura a las economías europeas y alivian la carga de su deuda en términos de flujos de pagos.

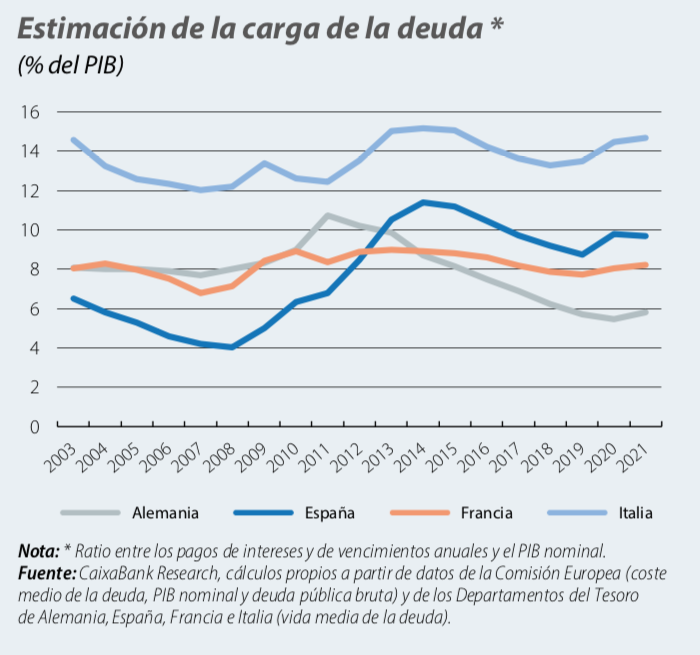

En otras palabras, como muestra el tercer gráfico, la carga de la deuda (definida, formalmente, como los pagos de intereses y del principal que vence como porcentaje del PIB) se ha tensionado mucho menos de lo que podrían sugerir los incrementos abruptos en las ratios de deuda sobre PIB.

En 2021, la reactivación más sostenida de la economía debería dar cierto alivio al peso de la deuda, tanto por el «efecto denominador» del PIB en las ratios de deuda pública o las ratios de déficit público como por el propio im pacto cíclico de la actividad económica sobre las cuentas públicas (con la recuperación de ingresos fiscales y una menor presión de los estabilizadores automáticos sobre el gasto).

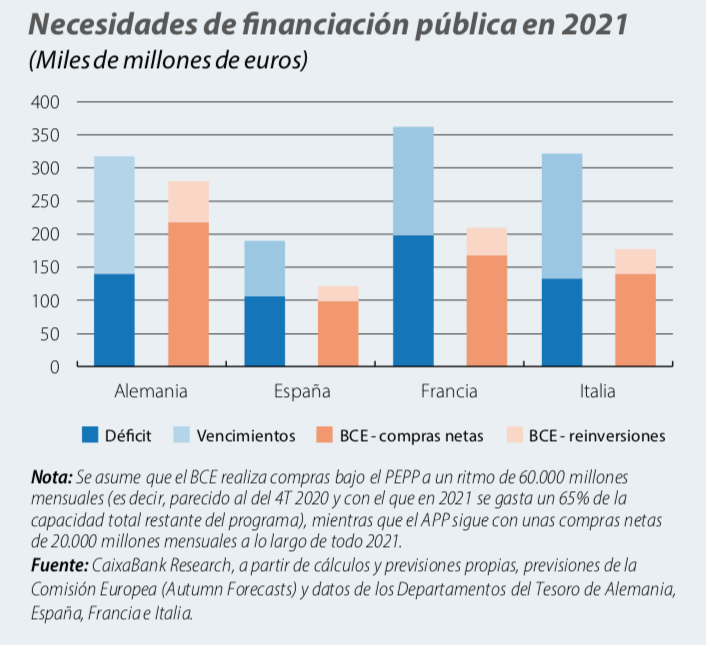

Por otro lado, aunque en este escenario en 2021 las cuentas públicas no serán tan deficitarias como en 2020, los saldos públicos todavía seguirán en terreno claramente negativo. Sin embargo, las necesidades de financiación de las Administraciones públicas cuentan con una buena cobertura. En primer lugar, el apetito de los inversores ha resistido bien el embate de la pandemia, como atestigua el éxito de las emisiones de deuda de todos los Tesoros nacionales en 2020. En segundo lugar, en 2021 llegarán los primeros desembolsos de los fondos europeos dentro del programa Next Generation EU. Y, en tercer lugar, la política monetaria acomodaticia del BCE seguirá ofreciendo un paraguas a la necesaria acción de la política fiscal. De he cho, los programas de compras de activos del BCE seguirán bien activos en los mercados secundarios a lo largo de 2021, lo que genera una liquidez muy notable y favorece la disposición de los inversores privados a absorber las necesidades de financiación públicas en los mercados primarios (véase el cuarto gráfico).

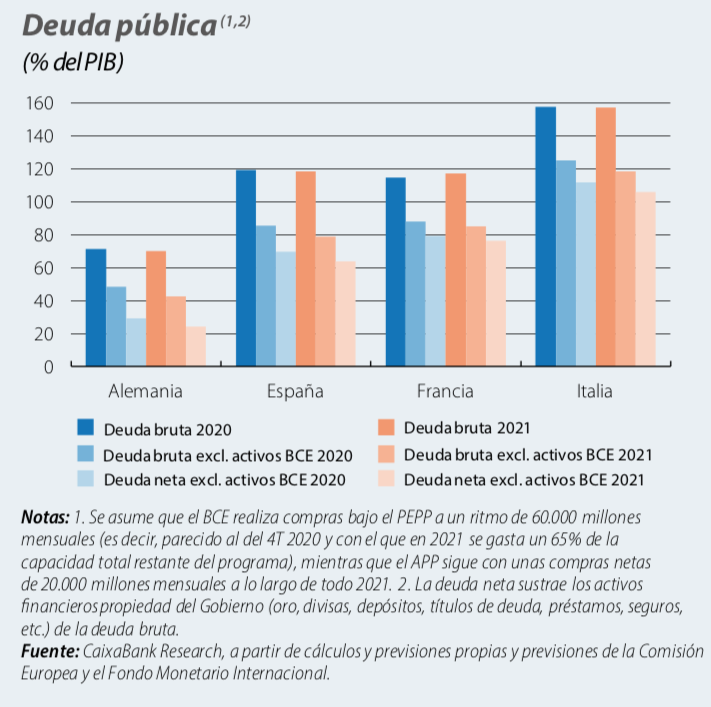

La importancia del BCE destaca no solo cuando se analizan los déficits públicos de 2021, sino también cuando se evalúa el peso del endeudamiento en términos de las ratios de deuda sobre PIB. Y es que las ratios de deuda pública ofrecen cifras mucho menos tensionadas cuando se tiene en cuenta el papel del BCE (véase el último gráfico). O, dicho de otro modo: la deuda pública cuenta, en su conjunto, con una base inversora más estable y que la protege de turbulencias. Además, las ratios también denotan menos tensión cuando se tiene en cuenta la deuda neta: es decir, se descuenta de las ratios que se utilizan habitualmente (brutas) los activos financieros que posee el Gobierno (como reservas de oro, divisas extranjeras, depósitos o títulos de deuda). Con todo, no hay que olvidar que algún día el banco central dejará de acumular deuda pública en su balance. Será importante que, para entonces, los gobiernos hayan saneado suficientemente sus cuentas.