Caixabank | El 2020 será un año que difícilmente olvidaremos. Hay momentos críticos en la historia que pueden marcar una generación entera: una guerra, una crisis o una pandemia. Estos eventos, que podemos calificar de extremos, pueden acelerar transformaciones sociales y económicas. Los legados son inciertos, pero sin duda profundos. En este artículo, repasaremos el impacto económico de la pandemia y exploraremos cuáles serán los principales ejes motores del año entrante.

2020, el año de la pandemia

La memoria colectiva tiene muy presente la crisis financiera del 2008. Sin embargo, la crisis del 2020 tiene características muy distintas. Para empezar, la crisis ha tenido un origen sanitario, por lo que la economía ha sido víctima de las medidas que fue necesario implementar para atajar la pandemia. En segundo lugar, la crisis de la COVID-19 ha sido de una magnitud inusitada. Si durante las crisis del 1993 y del 2008 el PIB en su punto más bajo se situó un 2,5% y un 9% por debajo del nivel precrisis, respectivamente, en la crisis de la COVID-19, el PIB se ha llegado a situar un 22% por debajo del nivel precrisis. En tercer lugar, las dinámicas también

han sido muy diferentes. En la medida en que la COVID-19 ha sido el desencadenante de la crisis del 2020, la evolución de la economía ha respondido a los vaivenes de la pandemia. De este modo, la velocidad de recuperación ha sido muy superior a la de anteriores crisis. En el 2020, en tan solo un trimestre (el 3T) la economía recuperó casi un 60% del producto perdido, frente a los nueve trimestres que se tardó durante la crisis financiera.

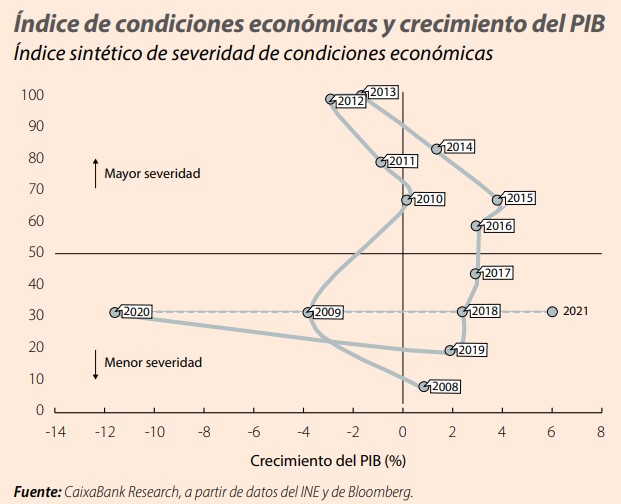

Otra característica de la presente crisis ha sido el papel fundamental que ha jugado la política monetaria y fiscal para paliar los efectos de la pandemia. Para ilustrarlo, en el primer gráfico mostramos la relación entre un índice sintético de la severidad de las condiciones económicas (construido a partir de la tasa de paro y la prima de riesgo soberana) y el crecimiento anual del PIB.

Pues bien, la gran caída del PIB ha venido acompañada de un deterioro del índice de severidad mucho menor de lo que se podría haber esperado en vista a la experiencia de la crisis financiera. Esto se ha debido, en buena parte, a la decidida actuación del BCE y a todas las acciones por parte de la política fiscal y económica para asegurar los ingresos de las personas afectadas por las medidas de restricción a la actividad, ya sea a través de los ERTE, los ceses extraordinarios de actividad, las moratorias

o los diferimientos de impuestos.

Todo ello no quiere decir que no haya muchas implicaciones de esta crisis que aún estén por aflorar, y a ellas nos referiremos más adelante. Sin embargo, y usando una metáfora sanitaria, la política económica ha actuado como anestesia para estabilizar las constantes vitales de un paciente que estaba entrando en fase crítica.

¿Qué nos deparará 2021?

El 2021 seguirá dominado por la pandemia, aunque se espera que sea el año en el que la economía consolide su recuperación. Es probable que las medidas que se han tenido que tomar a finales de 2020 para combatir la segunda oleada de contagios tengan cierta continuidad en los primeros meses de 2021. Sin embargo, confiamos en que la disponibilidad de una vacuna, junto con un uso más intensivo de test rápidos, permitirá mantener la pandemia bajo control sin tener que recurrir a medidas tan restrictivas como las impuestas hasta ahora. En este sentido, prevemos que el avance de la actividad coja vigor a partir del 2T, cuando los colectivos de mayor riesgo ya deberían estar inmunizados, y la movilidad internacional pueda recuperarse con más fuerza, con el consiguiente impacto positivo para el turismo.

En su conjunto, prevemos que el crecimiento de la economía en 2021 se emplace en torno al 6,0%. Si bien el ritmo de recuperación es elevado, ello dejaría la economía aún un 6,2% por debajo del nivel de PIB precrisis. De hecho, no prevemos que la economía retorne a los niveles precrisis hasta 2023.

Las cicatrices económicas de la COVID-19

La economía se recuperará en los próximos años a nivel macroeconómico, pero dejará algunas cicatrices importantes. Por ello, será indispensable realizar las políticas económicas adecuadas para que estas cicatrices se puedan cerrar en el menor tiempo posible y no tengan efectos persistentes en ciertos sectores económicos y las personas que trabajan en ellos.

El mercado laboral se irá recuperando paulatinamente en 2021, aunque las políticas en el ámbito laboral deberán acompañar dicha recuperación para evitar que los sectores más afectados por la pandemia –turismo, ocio, hostelería… – salgan con cicatrices profundas. Así, los ERTE todavía serán una herramienta importante en la primera mitad de 2021 aunque de forma más selectiva y temporal que en 2020.

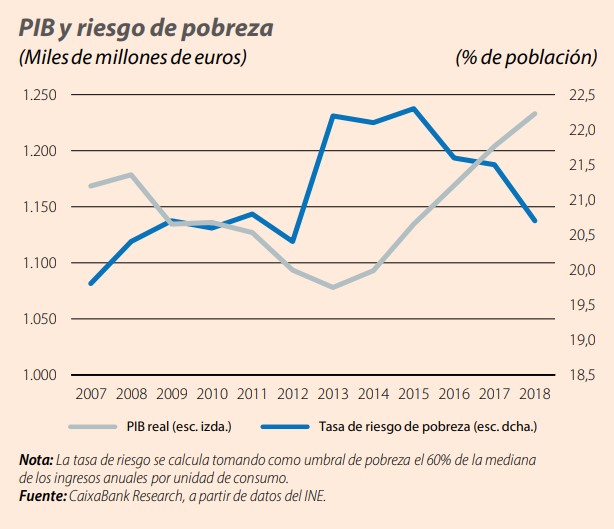

Otra cicatriz que habría que cerrar de forma más rápida que en la Gran Recesión es el aumento de la desigualdad. A veces las consecuencias de las crisis tardan tiempo en aflorar a nivel social: el porcentaje de la población en riesgo de pobreza en España aumentó de forma significativa entre 2013 y 2015 justo cuando lo peor de la anterior crisis ya había pasado y la economía ya encaraba una incipiente recuperación. De hecho, a partir de nuestras previsiones de crecimiento y paro, vemos que la suma de la tasa de riesgo de pobreza y de la tasa de exclusión social (1) podría aumentar en 2021 hasta el 27% de la población (25,3% antes de la COVID-19), un aumento de 750.000 personas. De ahí la importancia de continuar desarrollando políticas inclusivas –en 2020, el aumento del índice de Gini entre febrero y septiembre fue de 2 puntos teniendo en cuenta las transferencias del sector público, aunque hubiera sido de 4 puntos en su ausencia, según el Monitor de Desigualdad de CaixaBank Research– que permitan que la recuperación llegue a todo el mundo.

2021 será también un año importante para nuestro tejido productivo. Es fundamental que las empresas españolas no salgan excesivamente debilitadas de esta pandemia. Para ello habrá que compaginar el alivio financiero a las empresas viables más afectadas para que su solvencia no se deteriore –por ejemplo, vía recapitalizaciones y ayudas directas– junto con políticas estructurales que adapten el tejido productivo a un mundo pospandemia más digital y verde.

Finalmente, será esencial combinar una política fiscal de apoyo para la recuperación a corto plazo con una visión a medio plazo centrada en reequilibrar las cuentas públicas y conseguir recuperar espacio fiscal para que la próxima crisis nos coja con margen de maniobra para desarrollar políticas anticíclicas.

La esperanza de los fondos europeos NGEU

El Fondo de Recuperación Europeo, Next Generation EU (NGEU), representará una oportunidad única para modernizar la economía española y aumentar su crecimiento potencial. En 2021, España presentará su Plan de Recuperación con todos los detalles a la Comisión Europea y, tras su previsible aprobación, empezará a recibir a mediados de año fondos que totalizarán unos 72.000 millones de euros en transferencias no reembolsables entre 2021 y 2026, lo que equivale al 5,8% del PIB de 2019 (2). Se trata de una cantidad muy elevada y es clave que se aproveche para diseñar un plan de inversiones inteligente, centrado en las infraestructuras y las transiciones verde y digital, acompañado de reformas que aborden los retos estructurales de la economía (temporalidad del mercado laboral, educación y FP, innovación…).

El Gobierno espera ejecutar 26.600 millones de euros en 2021 a cargo del NGEU anticipando los fondos en los presupuestos para acelerar las inversiones. Se trata de una cantidad muy considerable que, antes de la propia ejecución, requeriría seleccionar y diseñar una gran cantidad de proyectos en tiempo récord. Siendo conservadores, nuestra previsión de crecimiento para España el año próximo incorpora la ejecución de un 50% de estos 26.600 millones de euros, lo que aportaría 1 punto al crecimiento del próximo año. (3)

Los fondos europeos son una gran noticia, pero merece la pena analizar el impacto macroeconómico que tendrá en 2021 la política fiscal en conjunto (incluyendo los fondos europeos). (4)

Cuando hacemos este análisis (5), obtenemos un impulso fiscal total en 2021 en torno al 2,5% del PIB con un impacto macroeconómico de 1,5 p. p., del que 1,0 p. p. provendría del NGEU y el resto de gasto corriente (6). En definitiva, los fondos europeos son la piedra angular para que en 2021 (y en los años sucesivos) las políticas económicas impulsen el crecimiento económico.

- Se trata del índice AROPE (at risk of poverty and social exclusion) que contabiliza la población que se encuentra en riesgo de pobreza, con carencia material severa o

con baja intensidad en el empleo. - Dicha cantidad puede llegar a 140.000 millones de euros si incluimos los préstamos que se pueden solicitar.

- Utilizamos un multiplicador fiscal de 0,9.

- Calculamos el aumento esperado del gasto corriente y de capital entre 2020 y 2021 por encima de lo que nos indicaría la inflación esperada en 2021.

- Excluimos las medidas extraordinarias contra la pandemia de 2020 que se retirarán parcialmente en 2021.

- Para el gasto corriente aplicamos un multiplicador fiscal de 0,4